Налоговый кодекс и НДС: новые изменения и правки

Роман Насиров на посту главы ГФС радикально поменял риторику по НДС

Роман Насиров на посту главы ГФС радикально поменял риторику по НДС

С 1 июля в полном объеме может начать работать система электронного администрирования НДС. Но если нардепы, правительство и эксперты не успеют до парламентских каникул внести в Раду изменения в Налоговый кодекс, разработанные Государственной фискальной службой, тестовый режим электронного администрирования НДС будет продлен до конца года.

Эффект, о котором не говорят

Интересно наблюдать за риторикой депутатов и чиновников в зависимости от занимаемых ими должностей.

Глава Государственной фискальной службы (ГФС) Роман Насиров на посту главы комитета Рады по вопросам налоговой и таможенной политики не был рьяным сторонником системы электронного администрирования НДС. Члены его комитета в середине декабря 2014 года даже рекомендовали к принятию законопроект об отмене предложенного правительством механизма взимания налога. Они аргументировали свою позицию, в частности, тем, что система не является европейской практикой.

Также в коалиционном соглашении депутаты брали на себя обязательства отменить соответствующие нормы.

А сегодня же, спустя месяц после своего назначения руководителем ГФС, Насиров считает, что альтернативы системе электронного администрирования нет. Отчитываясь перед членами налогового комитета ВР, он заявил, что за время тестового режима отработки электронного администрирования (с 1 февраля) через систему было зарегистрировано 83 млн налоговых накладных 180 тыс. плательщиков.

На 1 июля через нее "прокручено" 280 млрд грн НДС. В марте-апреле уплачено на НДС-счета в Госказначействе более 19 млрд грн, в мае - около 8,5 млрд грн.

Главная задача электронного администрирования НДС - ликвидация возможности формирования фиктивного налога. Но какой объем НДС удалось "обелить" контролирующим органам - в ГФС и Минфине умалчивают.

А в налоговом комитете Рады даже запроса такого и не делали. Но глава комитета Нина Южанина ("Блок Петра Порошенко") предполагает, что цена вопроса для бюджета сейчас может составлять 4-6 млрд грн. "Только по Киеву в феврале казна получила +20% НДС, в марте - втрое больше", - добавила она.

Официально обнародованных оперативных данных по выполнению бюджета за 5 месяцев в разбивке по налогам нет. По данным источников РБК-Украина в ГФС, фактический сбор внутреннего НДС в январе-мае превышает плановые на 5,62 млрд грн (перечислено 42,077 млрд грн). В частности, план мая перевыполнен на 2,4%.

В целом, как сообщили РБК-Украина в пресс-службе Минфина, по оперативным данным Госказначейства на 2 июня, доходы госбюджета с начала года составили 204,9 млрд грн, что на 54,2 млрд грн больше, чем за соответствующий период 2014 года. Рост идет, в основном, за счет девальвации.

Кроме того, в сравнительной базе уже отсутствуют поступления от Крыма. "Сейчас курс гривны вернулся к границам, заложенным в законе о госбюджете на 2015 год. Таким образом, этого фактора дополнительных поступлений в бюджет уже не существует", - добавили в пресс-службе министерства.

В то же время Минфин обратил внимание, что фактор обесценивания гривны не только увеличил отчисления в казну, но и обязательства по возмещению. Как ранее сообщал РБК-Украина, у бизнеса с апреля начались проблемы с автоматическим возмещением НДС.

Источник в ГФС добавил, что плановое расписание по возврату налога за 5 месяцев недовыполнено почти на 9% или чуть более 2 млрд грн, по маю - на 5%, или 255 млн грн.

Бизнес и депутаты резонно задают вопрос: последует ли за системой полного перехода на электронное администрирование НДС с 1 июля такое же полное и в автоматическом режиме возмещение налога? Ответа на этот вопрос нет.

Роман Насиров считает, что эти два механизма не взаимосвязаны. Администрирование в таком режиме даст возможность увеличить поступления от НДС. А Минфин может пересмотреть годовой план на возврат налога. Пока что сумма, заложенная в бюджете меньше, чем объем заявок.

После своего назначения, в интервью РБК-Украина Насиров заверял, что будет просить увеличения плана на возврат НДС. А на режим полного автоматического возмещения налога ГФС сможет перейти через полгода.

Изменения в аврале

До окончания тестового режима остается не так много времени. А в ГФС только сейчас признали наличие проблем, по версии чиновников, технических.

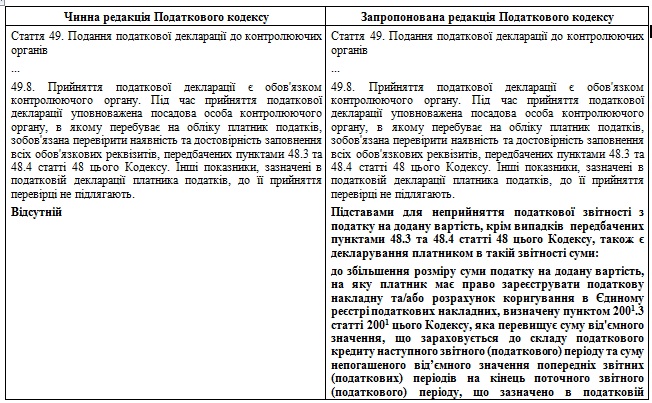

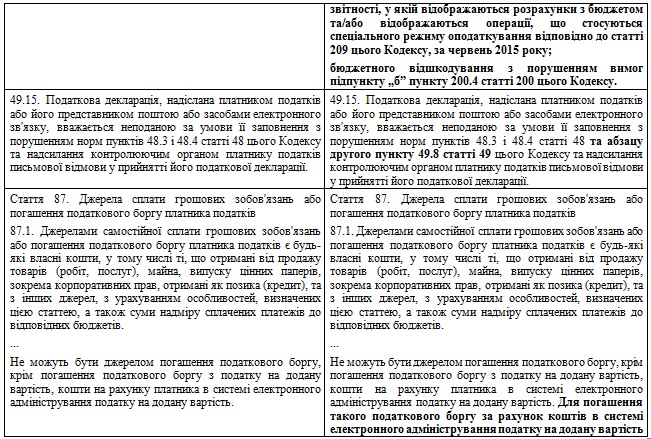

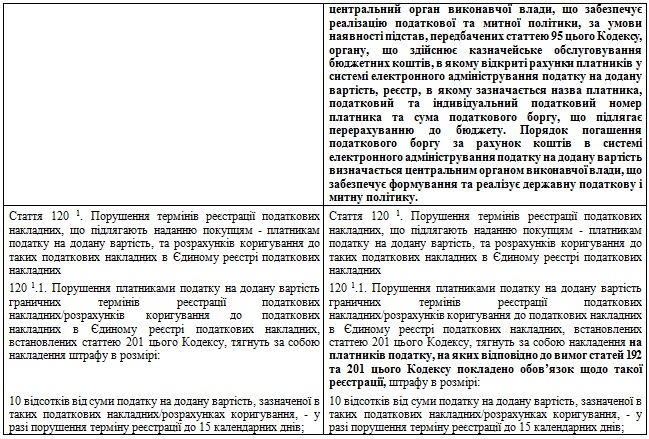

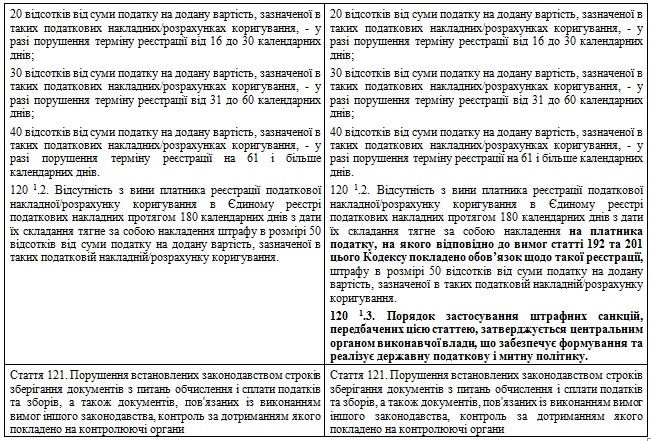

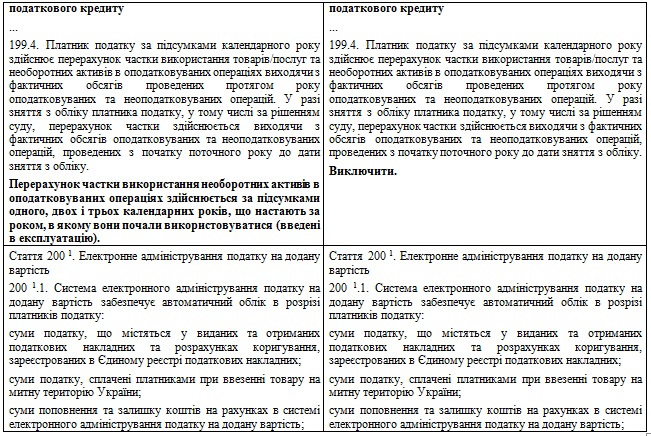

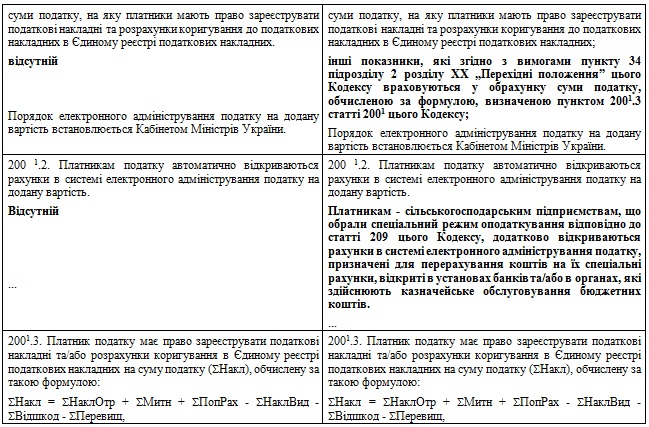

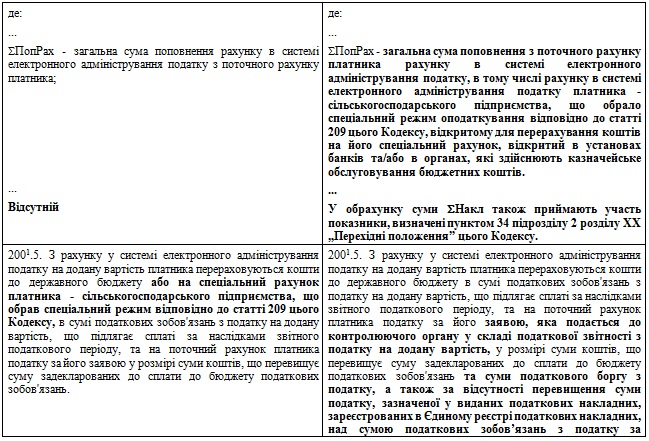

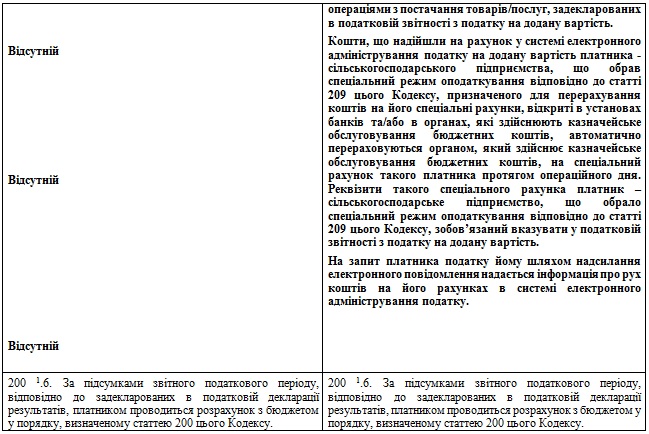

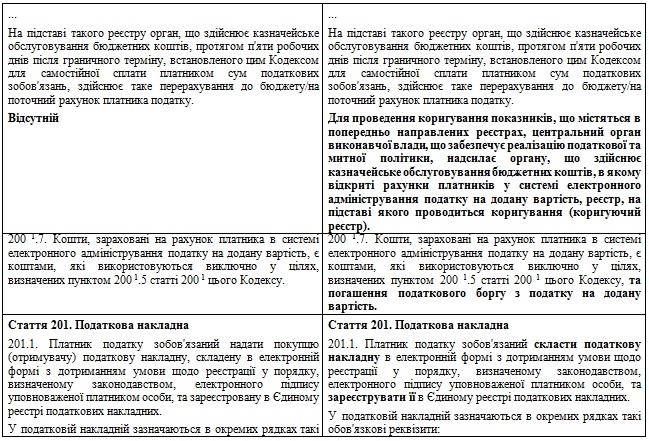

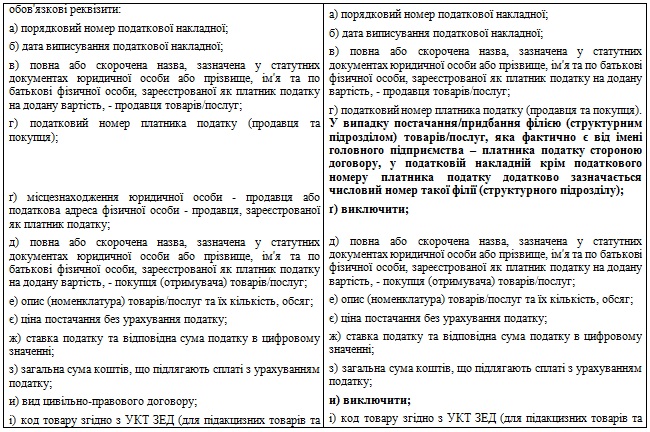

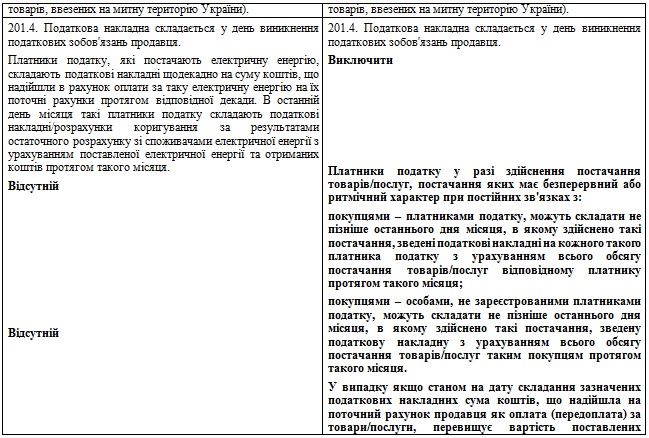

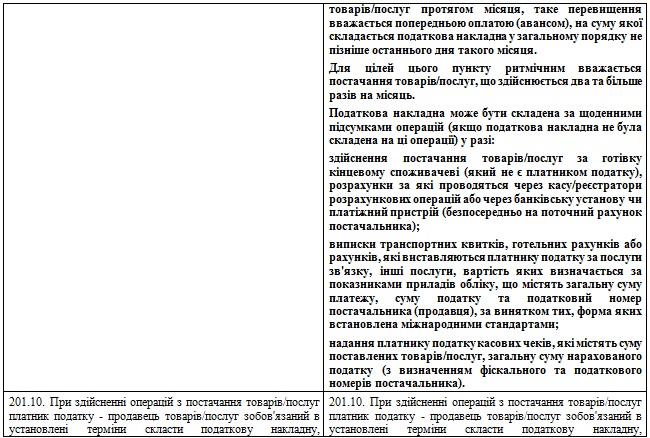

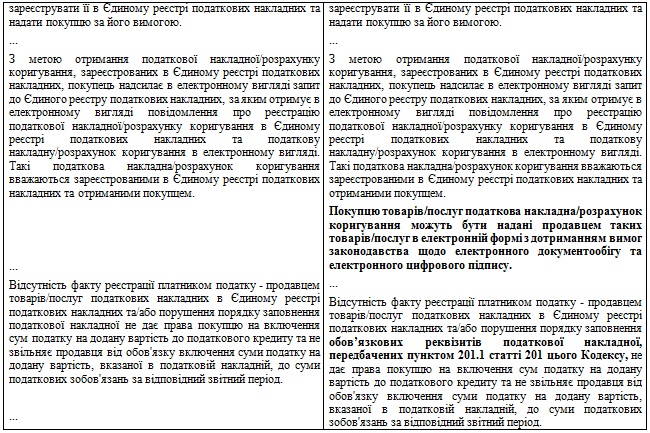

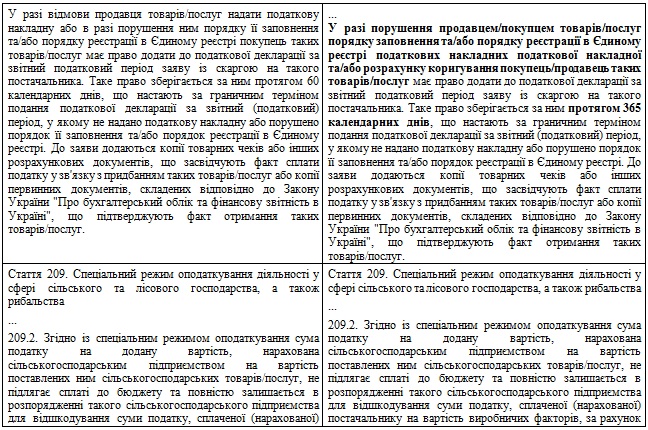

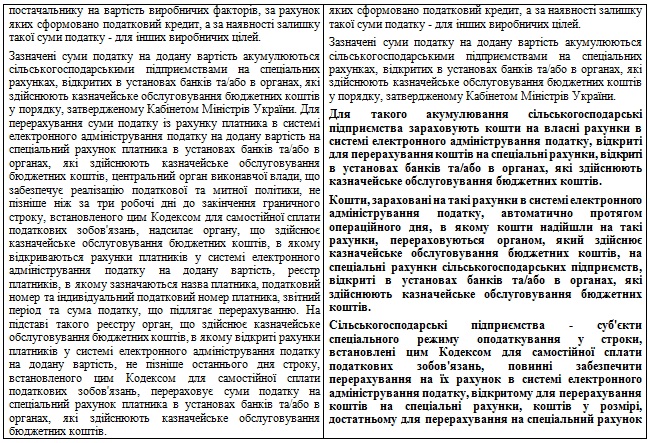

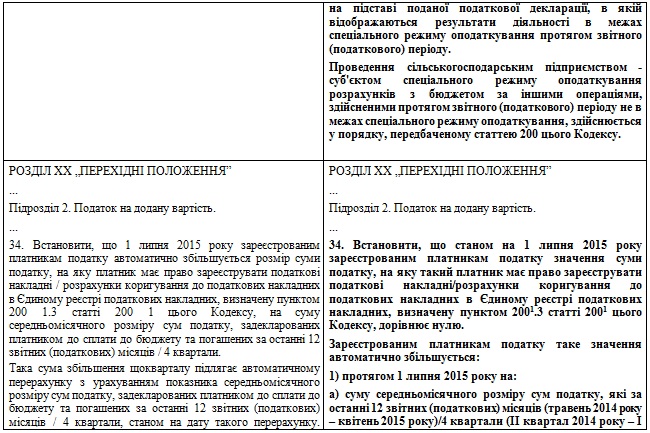

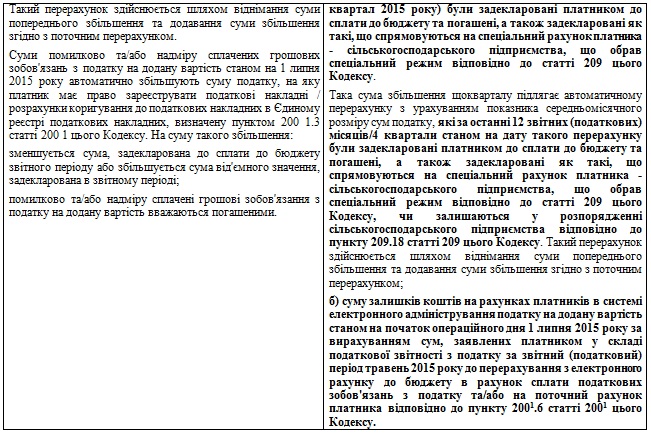

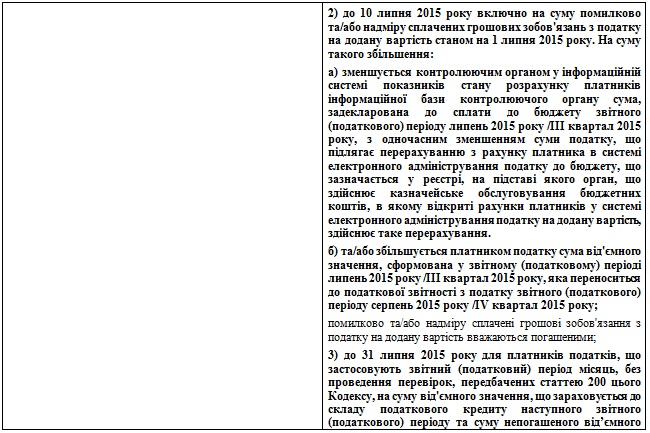

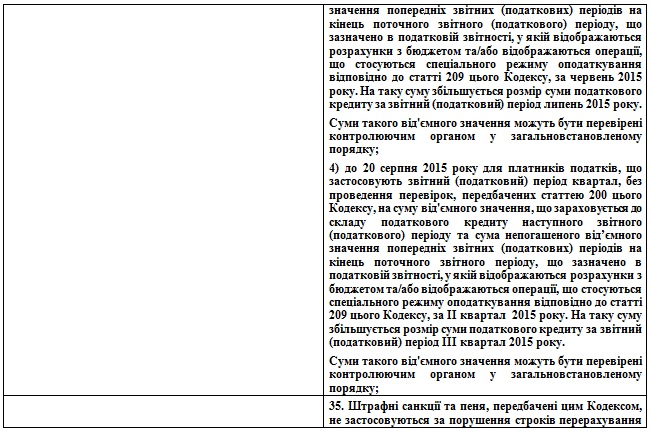

В распоряжении РБК-Украина оказалась сравнительная таблица изменений в Налоговый кодекс, которые позволят усовершенствовать автоматический режим администрирования (см. таблицу в конце текста). В прошлую пятницу состоялось первое заседание рабочей группы, где эксперты, представители бизнеса и депутаты ознакомились с наработанными правками. В эту среду рабочая группа соберется вновь.

"Мы подытожили, в каком ключе можно работать, какие новые нюансы появились", - пояснила Нина Южанина.

Она заверила, что от комитета в ГФС будет направлен запрос о технической готовности ведомства работать в электронном режиме. От Минэкономразвития депутаты хотят получить информацию о финансовом состоянии бизнеса и рисках отвлечения оборотных средств. А от НБУ - его отношение к тому, что все средства с 1 июля будут находиться не на счетах банков, а Госказначейства.

Стоит напомнить, что о наличии проблем с регистрацией налоговых накладных, солидарной ответственности бизнеса, вымывании оборотных средств и высоких штрафных санкциях говорить начали еще летом 2014 года, когда стало известно о внедрении такого механизма в Украине. Но контролирующие органы предпочитали не слышать эти разговоры или решали их точечно - по мере поступления.

На своей первой пресс-конференции после назначения Роман Насиров заявил, что, поскольку по этому поводу нет больших нареканий от налогоплательщиков и в СМИ, значит "мы сделали все возможное, чтобы режим електронного администрирования НДС был максимально эффективным, простым и рабочим".

Но бизнес и сейчас уверен, что если внесение правок не затянется и их успеют отработать и принять до парламентских каникул (к середине июля), то позиция бизнеса до конца так учтена и не будет.

По словам участника рабочей группы, главы комитета по налоговым вопросам Общественного совета при ГФС Татьяны Шевцовой, предложения ГФС носят, скорее, фискальный характер.

"Хорошо, что признали ошибки и готовы менять, но менять нужно, когда тестовый режим работает", - подчеркнула она.

ГФС предлагает расширить перечень оснований для не принятия налоговой отчетности по НДС. Например, если плательщик задекларировал суммы к возмещению больше, чем "фактически уплаченные получателем товаров и услуг поставщикам таких товаров и услуг", рассчитанные по формуле для регистрации налоговых накладных.

К формуле также до сих пор есть претензии, ее считают некорректной. В законопроекте она расширена лишь в части сумм пополнения с текущего счета плательщика в системе, в том числе, сельхозпредприятия. Некорректность заключается в расчете показателя таможенной стоимости, выданных и полученных накладных, показателей возмещения.

"ГФС до сегодняшнего дня не обнародовала понятного алгоритма расчета суммы, на которую плательщик налогов может выписывать налоговые накладные", - добавил замглавы совета ФРУ Дмитрий Олейник.

Также отсутствуют официально утвержденные алгоритмы расчета переходной суммы - опубликованных на 1 февраля данных возмещения или отрицательного значения НДС, а также овердрафта, суммы, на которую плательщик может зарегистрировать накладную без пополнения спецсчета НДС, отметила глава набсовета Палаты налоговых консультантов Ольга Богданова.

Кроме системных вопросов к налоговым новациям есть и технические. Олейник отметил, при одновременной регистрации определенного количества накладных (более 10), квитанции о регистрации приходят с опозданием или не приходят вообще. Чтобы убедиться, зарегистрирована она или нет, необходимо направлять запрос, ответ на который занимает часы, а иногда и несколько дней, поскольку на серверах ГФС часто возникают технические трудности.

Отсутствует техническая возможность получения из системы извлечения на любую предыдущую дату. "Органы ГФС не создали сервиса, который бы позволял плательщикам контролировать регистрационную службу. Извлечение невозможно получить в режиме реального времени, а только 1 раз в сутки по состоянию на предыдущий день", - сказала Богданова.

По данным Романа Насирова, более 2 недель назад начался процесс наработки техзадания для создания единой системы обслуживания - электронного кабинета налогоплательщика. Как уже сообщал РБК-Украина, для создания этой системы правительство планирует привлекать гранты.

Законопроект также предусматривает обнуление формулы с 1 июля. "Останется только то, что по декларациям", - пояснила Шевцова.

Также предложено ограничить право на налоговый кредит тремя месяцами. Глава комиссии по вопросам экономической политики Украинского союза промышленников и предпринимателей Юлия Дроговоз считает, что если бизнесмен за этот срок не воспользовался своим кредитом, он теряет право на возмещение НДС - и наступает обязательства по уплате.

Но изменения предусматривают и положительные моменты для бизнеса.

Так, на уровне Налогового кодекса будет предусмотрена возможность корректировки обязательств и кредита. Но при этом поставщик будет иметь право уменьшить сумму своих обязательств, а покупатель - увеличить сумму налогового кредита, только после регистрации накладных с корректировками. Срок обращения с жалобами на недобросовестного бизнесмена будет увеличен с 60 до 365 календарных дней.

Чтобы решить проблему и учитывать ошибочно уплаченные суммы НДС или переплаты, ГФС обещает вести отдельный реестр и не арестовывать средства, которые находятся на электронных счетах плательщика, если против него открыто исполнительное производство. А из перечня обязательных реквизитов в накладной предложено исключить местонахождение плательщика.

Эксперт группы "Налоговая реформа" "Реанимационного пакета реформ" Илья Несходовский уверен, что наличие такого требования к реквизитам ведет к возможности коррупционных злоупотреблений."У меня был случай, когда налоговики сказали, что не нашли компанию. А я их спрашиваю, а как выглядит здание, к которому они подошли. Они не смогли ответить. А реквизит местонахождения дает им повод отказать в регистрации накладной", - сказал эксперт.

Поэтому бизнес и эксперты уверены, что необходимо вводить и ответственность налоговиков, о чем на заседании рабочей группы сказала Нина Южанина. Но ГФС и Минфин еще думают.

Пока законопроект и предложенные изменения обсуждаются, компании отстаивают идею продления сроков тестового режима до конца года. С таким предложением, в частности, ФРУ обратилась к министру финансов Наталье Яресько. По оценкам ФРУ, в нынешнем виде система предусматривает отвлечение на постоянной и при этом бесплатной основе до 10% оборотных средств предприятий.

Но ГФС не видят необходимости введения такой отсрочки.

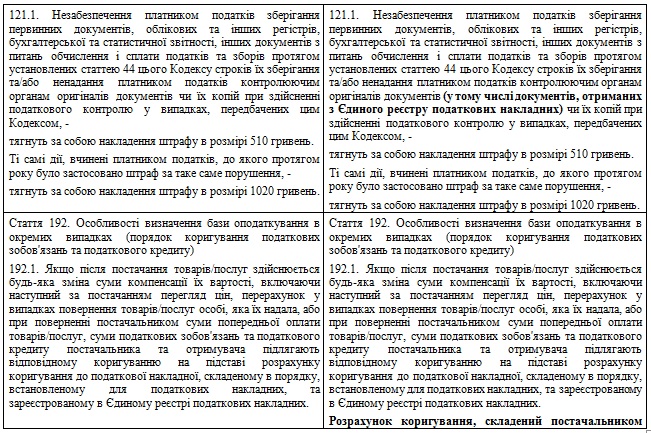

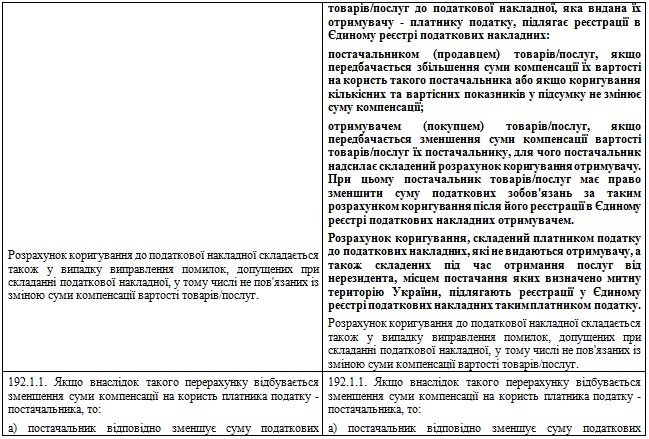

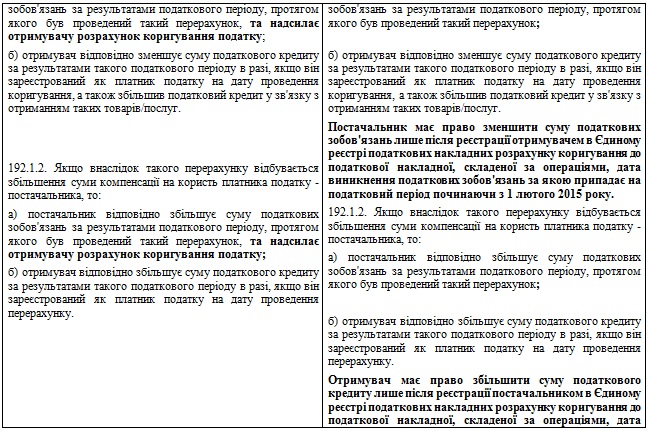

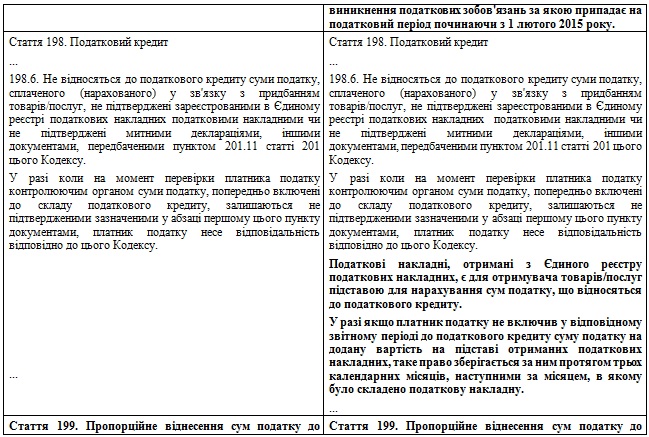

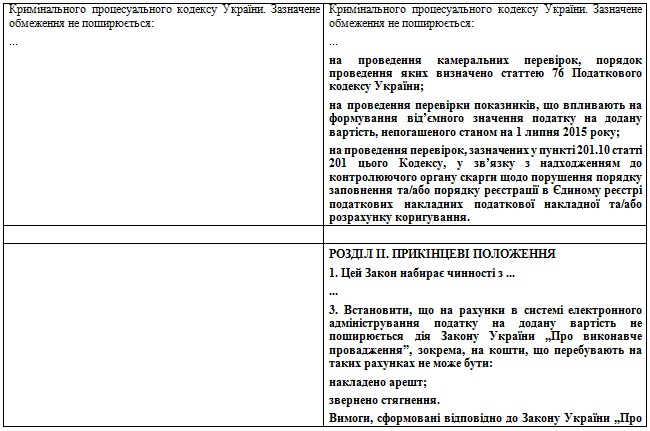

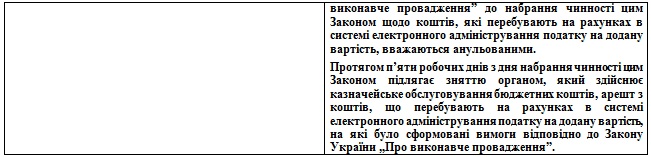

Сравнительная таблица к проекту Закона Украины

"О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты"