Ринки акцій радіють міцній економіці та сильним фінансовим звітам, НБУ залишає ставку незмінною

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

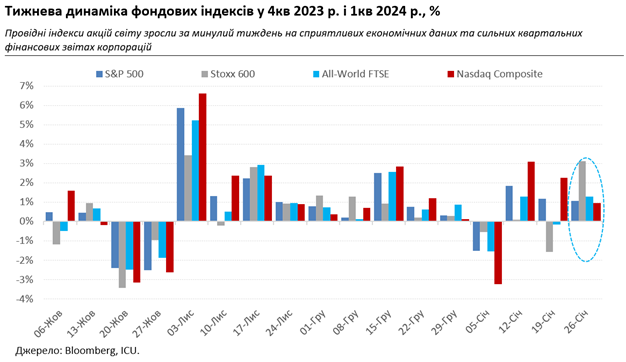

Що відбувається на світових ринках

Вартість акцій продовжує зростати. Минулого тижня американський S&P 500 встановлював рекорди чотири торгових сесії поспіль, у тижневому підсумку додавши у вартості 1,1%. Станом на кінець тижня індекс перебував на позначці 4891, що (згідно Bloomberg) лише на 60 пунктів менше за прогнозне значення індексу на кінець цього року, надане аналітиками провідних інвестиційних банків.

І ринкам наразі є чим надихатись. Американська економіка продовжує впевнену ходу, незважаючи на високі рівні ставок. ВВП США у четвертому кварталі 2023-го зріс на 3,3% у річному вимірі порівняно з прогнозованими 2,0%. Ба більше, показник виробничої активності PMI сягнув у січні найвищого рівня з червня минулого року. Крім того, інфляція, хоч і повільно, але продовжує знижуватись. Це надає ринкам впевненості в їхніх очікуваннях щодо зниження ставок.

І ці очікування залишаються набагато оптимістичнішими за прогнози самої ФРС. І, врешті, інвестори радо вітають успішні фінансові результати компаній за минулий квартал. Наприклад, акції Netflix злетіли за тиждень на 17% після того, як компанія повідомила про вищі за очікування прибутки. Сильні корпоративні звіти підбадьорили навіть європейців: завдяки їм європейський Stoxx 600 примудрився обігнати американські індекси і завершив тиждень ростом 3,1%.

{kind=link}

Піднесені настрої врешті з’явились і на азійських ринках, провідні індекси яких підскочили за тиждень на 2-4%. Китай нарешті активніше взявся стимулювати свою економіку, на що з нетерпінням очікували стривожені інвестори. Економічне зростання наразі буксує, і це серйозно непокоїть не лише інвесторів, але й китайську владу. Адже Народний банк Китаю повідомив про зниження на пів відсоткового пункту обов’язкової норми резервів для банків за два тижні до фактичного впровадження – небачена досі поспішність. І пообіцяв, що підтримки для економіки буде ще більше. А тут ще й акції китайського техногіганту Alibaba отримали нове дихання завдяки купівлям засновником компанії Джеком Ма, разом з її керівником Джо Цай, і за тиждень піднялись на 10%.

Утім, залишається питання - наскільки ще вистачить запалу нинішньому ралі. Найбільші сумніви досі є на азійських ринках, які відновили відступ у п’ятницю. Адже інвестори не дуже вірять, що державна підтримка здатна швидко вирішити структурні проблеми китайської економіки – головного локомотива регіону. Для американських акцій найближчі та найсуттєвіші каталізатори росту вичерпуються цього тижня, коли звітуватимуть багато "синіх фішок", серед них фаворити інвесторів - Apple, Microsoft і Alphabet. Очікування від звітів дуже високі, тож якщо вони не будуть виправдані, це дорого коштуватиме акціям.

Від чергового засідання ФРС у вівторок-середу, 30-31 січня, рішень щодо зміни ставок не очікують. Проте регулятора може чим далі, то більше непокоїти підйом ринків акцій, який значно полегшує загальні фінансові умови для американської економіки. Адже зростання вартості акцій збільшує розмір заощаджень домогосподарств і підтримує споживчий попит. Відтак зростає ризик вищої інфляції, що робитиме ФРС більш неохочою до зниження ставок. А ринкові прогнози щодо зниження ставок вже зараз набагато більш оптимістичні за прогнози самої ФРС.

А що в Україні

Щодо Національного банку України, то він минулого тижня (22-26 січня) прогнозовано залишив облікову ставку незмінною на рівні 15%, водночас очікує її подальшого зниження у другому півріччі. Наразі регулятор, схоже, задоволений власними зусиллями зі стримання інфляції, тож скоригував її прогноз на цей рік до 8,6% з попередніх 9,8%.

Інвестори в українські єврооблігації поки що вирішили не дуже перейматися підвішеним станом американської фінансової підтримки Україні. До того ж все ближче затвердження пакету допомоги від ЄС, чому, здається, вже не зможе перешкодити Угорщина. За підсумками минулого тижня євробонди подорожчали в середньому на 3% до діапазону 23-31 центи за долар. Ціна ВВП-варантів підвищилася на 0,5%, залишаючись нижче 47 центів за долар умовного номіналу.

Гривня знову почала відступати: за тиждень офіційний курс послабшав на 0,7% до 37,78 грн/дол., а готівковий курс в системно важливих банках - на 0,2% до 37,6-38,3 грн/дол.

НБУ, схоже, не проти таких коливань і за тиждень зменшив інтервенції на 21% - до трохи більше $400 млн, що є найменшим обсягом цього року та найнижчим за майже три місяці.