Світова інфляція вселяє оптимізм, а українські єврооблігації можуть реструктуризувати

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

Після того, як індекс споживчих американських цін зріс у січні більше, ніж очікувалось, інвестори з деяким напруженням чекали на публікацію інших інфляційних даних. Ще одним ключовим показником є ціновий індекс персональних споживчих витрат (PCE – personal consumer expenditures). Обидва індекси вимірюють те ж саме, але різним чином. Якщо ІСЦ відслідковує ціни, за якими продавці пропонують товари, то індекс PCE розраховує ціни фактичних витрат споживачів. Тож часто останній показує менше зростання, ніж ІСЦ.

Так сталося і цього разу: січневий ІСЦ зріс на 3,1% порівняно з січнем 2023-го, вище очікуваних 2,9%. А от січневий ціновий індекс PCE піднявся на 2,4% - саме так, як передбачав консенсус-прогноз економістів. Також співпало з прогнозами зростання базової складової індексу PCE – 2,8%. Цей показник виключає з розрахунку зміни витрат на продукти харчування і пальне для виявлення більш сталих цінових трендів. Він також є одним з ключових інфляційних індикаторів, які враховує ФРС для прийняття рішення по ставках.

Наразі базовому індексу PCE ще далеченько до 2% - цільового рівня інфляції ФРС. Утім на ринках зітхнули з полегшенням: інфляція ще висока, але поступово знижується, до того ж знижується так, як це від неї очікують. Тож дохідності американських дворічних облігацій впали за тиждень на 16 базисних пунктів до 4,53%, відображаючи більше надій на зниження ставок. Хоча в цілому ринки, здається, майже змирилися з тим, що зниження раніше червня вони не побачать.

Також, судячи з ф’ючерсних котирувань, ринки майже змирилися з прогнозом самої ФРС, який передбачає три зниження ставок по 25 б.п. за весь рік. Самі ринки на початку року очікували, що зниження буде вдвічі більшим. Утім інвестори все частіше приходять до втішної думки, що насправді американській економіці в її досить непоганому стані значне зниження ставок поки що й не потрібне. Так, це не призведе до значно дешевшого фінансування, проте це також означає, що умови для бізнесу і зростання прибутків залишаються більш сприятливими, ніж очікувалось.

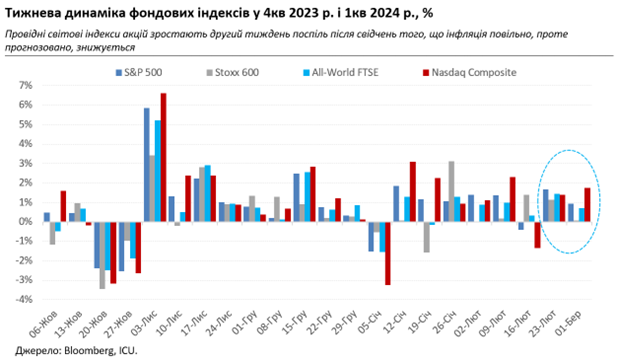

Це також демонструють фінансові звіти компаній. Сезон звітності за четвертий квартал 2023 року наближається до завершення. Згідно даних FactSet, наразі прибутки більше ніж 70% компаній, що входять до S&P 500, перевершили очікування аналітиків. Це разом з вірою у яскраві перспективи ШІ продовжує штовхати вгору індекси акцій. Той таки S&P 500 минулого тижня (26 лютого – 1 березня) знову оновив рекорд і виріс за тиждень ще на 0,9% понад позначку 5137. Аналітики покращують свої прогнози індексу на кінець року, проте, схоже, за ростом індексу поки ще не встигають: консенсус-прогноз експертів, опитаних Bloomberg, на кінець року наразі становить 5000.

Непогану підтримку донедавна надавали сильні фінансові результати корпорацій і європейським індексам. Хіба що трохи зіпсували картину кілька невдалих звітів минулого тижня. А тут ще й не дуже поспішає сповільнюватись інфляція: у лютому ІСЦ Єврозони виріс трохи вище за очікування - на 2,6% за рік. Відтак ключовий індекс Stoxx 600 зріс за тиждень лише на 0,1%.

Для сировинних ринків найбільш значущою подією стало чергове засідання ОПЕК+, на якому члени блоку погодились продовжити обмеження з видобутку нафти до середини року. Попередні спроби союзників підштовхнути ціни обмеженою пропозицією виявились не надто успішними. Натомість позаблокові експортери, особливо з обох Америк, продовжують потихеньку відкушувати в ОПЕК ринкову частку.

Попит на нафту залишається не дуже високим, до чого зараз додається сезонний фактор. Конфлікт у Секторі Газа і атаки хуситів на танкери у Червоному морі активізують ринок дуже обмежено, і ціни на Brent продовжують коливатися здебільшого у діапазоні $80-83 за барель.

А що в Україні

Між тим помітно оживився попит на українські єврооблігації: за минулий тиждень їхня вартість зросла в середньому майже на 10% - до діапазону 26-32 центи за долар. Хоча тут справа була не в глобальних трендах, а скоріше в чутках про близький початок переговорів про реструктуризацію українського боргу. Навіть попри брак будь-яких деталей щодо потенційних умов реструктуризації, інвесторів підбадьорили перспективи, що вона буде повноцінною і без нового продовження мораторію на виплати.

Тим часом на валютному ринку попит на долар трохи послабшав. Це дозволило НБУ за минулий тиждень зменшити обсяг валютних інтервенцій до 320 млн доларів та посилити офіційний курс на 0,5% до 38,16 грн/долар. Готівковий обмінний курс у системно важливих банках укріпився за тиждень на 0,2% до 38,0-38,6 грн/долар.