Мировая инфляция внушает оптимизм, а украинские еврооблигации могут реструктуризировать

Нью-Йоркская фондовая биржа (фото: Getty Images)

Нью-Йоркская фондовая биржа (фото: Getty Images)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Что происходит на мировых рынках

После того, как индекс потребительских американских цен вырос в январе больше, чем ожидалось, инвесторы с некоторым напряжением ждали публикации других инфляционных данных. Еще одним ключевым показателем является ценовой индекс персональных потребительских расходов (PCE – personal consumer expenditures). Оба индекса измеряют то же самое, но разным способом. Если ИПЦ отслеживает цены, по которым продавцы предлагают товары, то индекс PCE рассчитывает цены фактических затрат потребителей. Поэтому часто последний показывает меньший рост, чем ИПЦ.

Так произошло и в этот раз: январский ИПЦ вырос на 3,1% по сравнению с январем 2023-го, выше ожидаемых 2,9%. А вот январский ценовой индекс PCE поднялся на 2,4% – именно так, как предполагал консенсус-прогноз экономистов. Также совпал с прогнозами рост базовой составляющей индекса PCE – 2,8%. Этот показатель исключает из расчета изменения затрат на продукты питания и топливо для выявления более устойчивых ценовых трендов. Он также является одним из ключевых инфляционных индикаторов, учитываемых ФРС для принятия решения по ставкам.

Пока базовому индексу PCE еще далеко до 2% - целевого уровня инфляции ФРС. Впрочем, на рынках вздохнули с облегчением: инфляция еще высока, но постепенно снижается, к тому же снижается так, как этого от нее ожидают. Так, доходности американских двухлетних облигаций упали за неделю на 16 базисных пунктов до 4,53%, отражая больше надежд на снижение ставок. Хотя в целом рынки, кажется, почти смирились с тем, что снижения раньше июня они не увидят.

Также, судя по фьючерсным котировкам, рынки почти смирились с прогнозом самой ФРС, предусматривающим три снижения ставок по 25 б.п. за весь год. Сами рынки в начале года ожидали, что снижение будет вдвое большим. Впрочем, инвесторы все чаще приходят к утешительному мнению, что на самом деле американской экономике в ее довольно неплохом состоянии значительное снижение ставок пока и не нужно. Да, это не приведет к значительно более дешевому финансированию, однако это также означает, что условия для бизнеса и роста прибыли остаются более благоприятными, чем ожидалось.

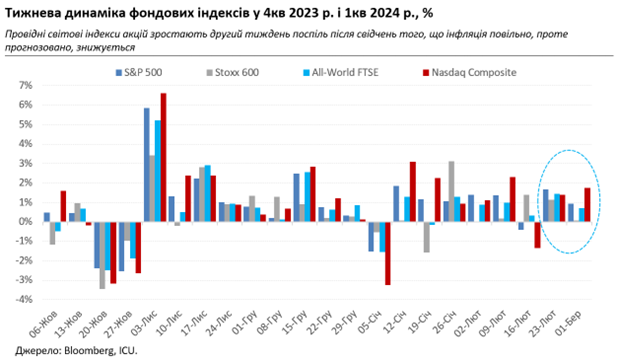

Это также демонстрируют финансовые отчеты компаний. Сезон отчетности за четвертый квартал 2023 года близится к завершению. Согласно данным FactSet, в настоящее время доходы более 70% компаний, входящих в S&P 500, превзошли ожидания аналитиков. Это вместе с верой в яркие перспективы ИИ продолжает толкать вверх индексы акций. Тот же S&P 500 на прошлой неделе (26 февраля – 1 марта) снова обновил рекорд и вырос за неделю еще на 0,9% выше отметки 5137. Аналитики улучшают свои прогнозы индекса на конец года, однако, похоже, за ростом индекса пока еще не успевают: консенсус-прогноз экспертов, опрошенных Bloomberg, на конец года составляет 5000.

Неплохую поддержку донедавна оказывали сильные финансовые результаты корпораций и европейским индексам. Разве что немного испортили картину несколько неудачных отчетов на прошлой неделе. А тут еще и не очень спешит замедляться инфляция: в феврале ИПЦ Еврозоны вырос чуть выше ожиданий - на 2,6% в год. Следовательно, ключевой индекс Stoxx 600 вырос за неделю лишь на 0,1%.

Для сырьевых рынков наиболее значимым событием стало очередное заседание ОПЕК+, на котором члены блока согласились продлить ограничения по добыче нефти до середины года. Предыдущие попытки союзников подтолкнуть цены ограниченным предложением оказались не слишком успешными. Вместо этого внеблоковые экспортеры, особенно из обеих Америк, продолжают потихоньку откусывать у ОПЕК рыночную долю.

Спрос на нефть остается не очень высоким, к чему сейчас прибавляется сезонный фактор. Конфликт в Секторе Газа и атаки хуситов на танкеры в Красном море активизируют рынок очень ограниченно, и цены на Brent продолжают колебаться в диапазоне $80-83 за баррель.

А что в Украине

Между тем, заметно оживился спрос на украинские еврооблигации: за прошедшую неделю их стоимость выросла в среднем почти на 10% - до диапазона 26-32 цента за доллар. Хотя здесь дело было не в глобальных трендах, а скорее в слухах о близком начале переговоров о реструктуризации украинского долга. Даже несмотря на нехватку каких-либо деталей относительно потенциальных условий реструктуризации, инвесторов ободрили перспективы, что она будет полноценной и без нового продления моратория на выплаты.

Тем временем на валютном рынке спрос на доллар немного ослаб. Это позволило НБУ за прошлую неделю снизить объем валютных интервенций до 320 млн долларов и усилить официальный курс на 0,5% до 38,16 грн/доллар. Наличный обменный курс в системно важных банках укрепился за неделю на 0,2% до 38,0-38,6 грн/доллар.