ШІ знову надихає акції, риторика центробанків пригнічує облігації

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

Центральні банки з новою силою взялися відмовляти ринки від даремних очікувань близького зниження ставок. Минулого тижня (5-9 лютого) про це говорили багато високопосадовців Федеральної резервної системи США на чолі з головою Джеромом Пауеллом, представники Європейського центробанку та деяких регуляторів країн, що розвиваються.

За останній час ринки звикли не звертати на ці застереження особливої уваги, але така потужна інформаційна атака мала цього разу дещо більший ефект.

Передбачувано найчутливіше відреагували боргові ринки: один з їхніх ключових індикаторів - дохідність десятирічних казначейських облігацій США - підросла за тиждень на 16 б.п. до 4,18%.

Інша справа - ринки акцій. Вони не переймалися попередженнями центробанків довго, і зниження індексів тривало не далі понеділка, 5 лютого, після недільного інтерв’ю Пауелла. Врешті інвестори задовольняються тим, що зниження ставок у будь-якому разі відбудеться вже цього року. На що, до речі, вказують і прогнози самої ФРС, хоч вони й досі скромніші за оцінки ринків.

Тож надалі бадьорі фінансові звіти компаній знову заволоділи увагою інвесторів. Наразі цей сезон звітності виглядає вельми успішним: за даними LSEG, з індексу S&P відзвітували вже дві третини компаній. 80% з них – краще, ніж очікувалось. В результаті, аналітики зараз вже оцінюють зростання загальних прибутків компаній індексу в 9% замість 4,7% станом на січень.

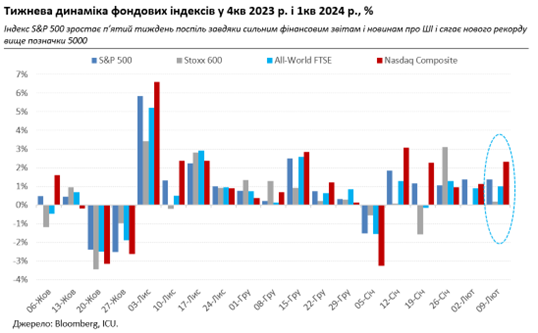

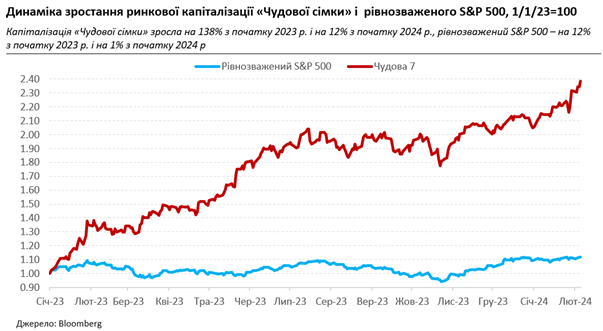

А тут ще з’явились новини, що виробники мікрочипів будують нові потужності і збираються залучати інвестиції. І, звичайно, не обійшлося без численних згадувань штучного інтелекту (ШІ). Це надало додаткового імпульсу акціям великих IT компаній, які й стали головним рушієм тижневого росту фондових індексів. Індекс S&P 500 зростає п’ятий тиждень поспіль завдяки сильним фінансовим звітам і новинам про ШІ, сягнувши нового рекорду вище позначки 5000. IT компанії задають тон у "Чудовій сімці", яка важить третину в S&P 500 і за ринковою капіталізацією зросла з початку року вже на 12%. Той же S&P 500 без "Чудової сімки" не зазнав за цей період майже ніяких змін.

Все більше спостерігачів висловлюють побоювання, що нинішнє ралі акцій IT-гігантів набуває форми спекулятивної бульбашки подібно до інтернет-компаній у 1990-х роках. Та бульбашка свого часу луснула доволі гучно, обернувшись загальною кризою фінансових ринків. Утім, на відміну від тодішніх збанкрутілих "доткомів", теперішні фаворити інвесторів мають панівні ринкові позиції, а також надійний фінансовий стан завдяки низькому борговому навантаженню і величезним запасам грошових коштів. Це між іншим, переконує ринки у нечутливості техногігантів до негативного впливу високих ставок. У будь-якому разі бульбашка може бути лише на початку свого формування і, до того ж, має міцну підтримку від стійкого зростання американської економіки.

Такої підтримки зараз дуже не вистачає китайським акціям, які 40% опитаних учасників нещодавнього великого інвестиційного форуму Goldman Sachs в Гонконзі визнали "непридатними до інвестицій". Дані минулого тижня показали чергове прискорення дефляції в Китаї у січні. Це поглибило занепокоєння інвесторів економічним станом у країні, яка, схоже, майже вичерпала потенціал росту за рахунок індустріалізації та кредитної експансії. До того ж інвестори страхаються можливих наслідків геополітичного протистояння Китаю і США. І тільки відчайдушні спроби влади оживити фінансовий ринок шляхом вливання державних коштів, зміни керівництва регуляторів та іншими організаційними засобами стимулювання допомогли ключовим фондовим індексам країни підрости за минулий тиждень.

А що в Україні

Між тим позиції українських євроооблігацій знову послабшали, що скоріше пояснюється відсутністю значних позитивних новин про міжнародну фінансову підтримку України, а не глобальними ринковими трендами. Американський Сенат зробив лише початкові кроки у голосуванні за окремий акт щодо допомоги Україні, Ізраїлю та Тайваню. Документ ще має пройти остаточне погодження, після чого ще потрібна буде згода Палати представників. За тиждень вартість українських суверенів знизилась у середньому на 4% - до діапазону 22-29 центів за долар.

Водночас гривня залишається стабільною. Збалансованість валютного ринку дозволила НБУ знизити обсяг інтервенцій до нового тижневого мінімуму - 201 млн дол. За минулий тиждень офіційний курс майже не змінився – 37,62 грн/дол., як і готівковий, який у системно важливих банках залишився на рівні 37,5-38,1 грн/дол.