Ринок платіжних послуг: кому НБУ видав ліцензії та чому ринок під загрозою

Кому НБУ видав ліцензії і чому ринок платіжних послуг під загрозою (фото: Віталій Носач, РБК-Україна)

Кому НБУ видав ліцензії і чому ринок платіжних послуг під загрозою (фото: Віталій Носач, РБК-Україна)

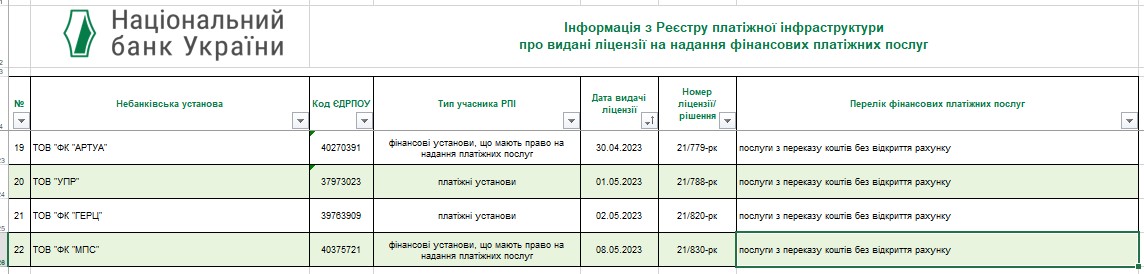

Національний банк 9 травня відзвітував про те, скільки компаній було включено до Реєстру платіжної інфраструктури. Загалом у квітні НБУ видав нові ліцензії на надання платіжних послуг 19 компаніям, а у травні до них додалися ще 3 фінустанови. Отже, ліцензію на перекази коштів без відкриття рахунків зараз мають 22 структури (йдеться саме про небанківські фінустанови).

Щоправда, потрапити до відповідного реєстру змогли далеко не всі. Наприклад, Нацбанк досі не продовжив ліцензії більш ніж 30 компаніям. Причому принцип відбору претендентів, які потрапляють до реєстру, як і підстави для відмови, НБУ не оголошує. Як правило, формулювання Нацбанку зводиться до того, що заявник порушує правила фінансового моніторингу або має зв'язки із державою-агресором (РФ).

Але у списку з 22 компаній опинилися установи, які також причетні до схемних операцій і мають сумнівну репутацію. Тоді як, оператори, які ведуть діяльність прозоро, зіткнулися з блоком з боку регулятора.

За якими критеріями НБУ ухвалює рішення про видачу/невидачу ліцензій на платіжні послуги

Національний банк проводить переліцензування учасників ринку платіжних послуг на підставі закону "Про платіжні послуги" , який набрав чинності 1 серпня 2022 року. Однією з його вимог є те, що платіжні системи, учасники платіжних систем та технологічні оператори мають право здійснювати діяльність в Україні лише після внесення відомостей про них до Реєстру платіжної інфраструктури.

При цьому суб'єктам, відомості про які на момент набрання чинності законом, містилися у реєстрі платіжних систем, окремо проходити реєстрацію не потрібно. НБУ мав перенести відомості про них до реєстру платіжної інфраструктури самостійно.

Також Національний банк оновив порядок реєстрації платіжних систем, учасників платіжних систем та технологічних операторів.

- платіжної системи, оператором якої є резидент України, немає необхідності подавати до Нацбанку повну редакцію правил платіжної системи. Натомість цей заявник має надати НБУ інформаційну довідку, яка міститиме положення правил платіжної системи, необхідні для прийняття рішення про реєстрацію;

- платіжній системі, оператором якої є нерезидент, потрібно подавати не копію договору про участь у міжнародній платіжній системі, а повідомлення від оператора залежно від виду його участі у платіжній системі (пряме чи непряме).

Термін розгляду документів НБУ для платіжних систем та їх учасників становить 60 та 30 робочих днів відповідно.

Не менший інтерес становить перелік причин, які дають НБУ право відмовити у внесенні платіжної системи до Реєстру платіжної інфраструктури. Він міститься у постанові НБУ №208 від 26 вересня 2022 року. Підстави відмовити такі:

- невідповідність документів вимогам НБУ та подання недостовірної інформації;

- невідповідність положень Інформаційної довідки чи змін до неї вимог валютного законодавства (для міжнародної платіжної системи);

- використання у назві платіжної системи найменування працюючих сервісів;

- застосування до оператора платіжної системи (протягом року, що передує даті подання повного пакета документів) заходів впливу за порушення законодавства та нормативно-правових актів НБУ;

- власники та/або керівники оператора платіжної системи є податковими резидентами та/або громадянами держави-агресора, або проти них запроваджено санкції (як з боку України, так і інших держав);

- наявність інформації про те, що оператор платіжної системи та/або його власники/керівники оператора платіжної системи включені до переліку осіб, пов'язаних із веденням терористичної діяльності, або вони афілійовані з юрособами, проти яких запроваджено санкції;

- співробітництво платіжної системи-заявники з іншою платіжною системою, до якої (у тому числі до її власників, керівників) застосовано санкції;

- наявність документально підтвердженої інформації про те, що діяльність платіжної системи містить ризики для національної безпеки України.

Таким чином, можна зробити висновок, що наявність будь-яких порушень у минулому або навіть найменший натяк на зв'язку з державою-агресором, можуть бути приводом для відмови у внесенні оператора платіжних послуг до Реєстру платіжної інфраструктури.

Як ліцензування платіжних операторів пов'язане з міскодингом

Як не дивно, видача ліцензій на платіжні послуги від НБУ пов'язана зі скандалом, що стався на початку 2023 року. Йдеться про операторів ринку азартних ігор, які шляхом заміни призначення платежів (так званий міскодинг) уникали оподаткування. У цьому всьому брали участь не лише онлайн-казино та букмекери, а й банки та платіжні системи.

Після втручання депутатів та правоохоронців схему вдалося поламати. А головною жертвою міскодингу став "Айбокс банк", у якого 7 березня НБУ забрав ліцензію. Нацбанк мотивував своє рішення систематичними порушеннями норм законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, отриманих злочинним шляхом, яких допускав банк.

Звинувачення НБУ справді не голослівні. У розпорядженні редакції є акт НБУ про перевірку "Айбокс банку" (див. скріншоти нижче), який підтверджує факти фальсифікації документів з боку фінустанови під час приймання платежів за азартні ігри.

"Айбокс банк" на підставі договорів, укладених із цілим переліком компаній (їх було 10), змінював призначення платежів (міскодинг) та класифікував подібні операції як ставки за спортивний покер, які приймали найбільші букмекерські компанії, зокрема "Париматч".

Таким чином, за допомогою таких платежів фактично відбувалося поповнення балансу організатора, минаючи офіційний банківський рахунок букмекера. Отже, податки із цих сум ніхто не платив.

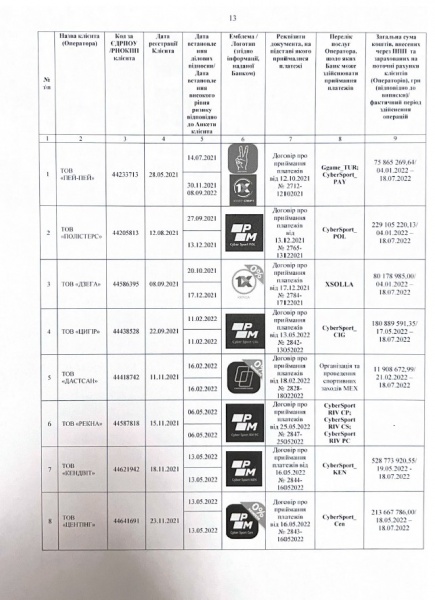

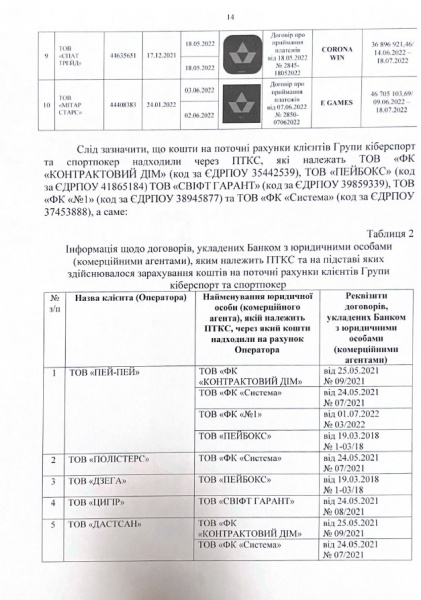

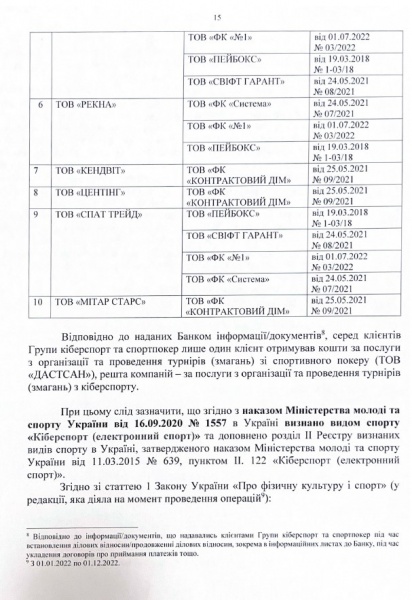

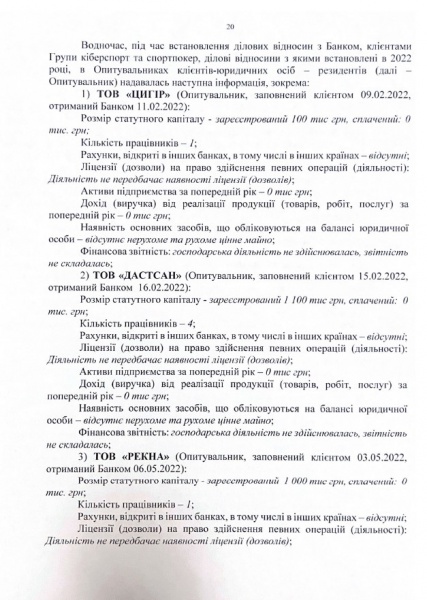

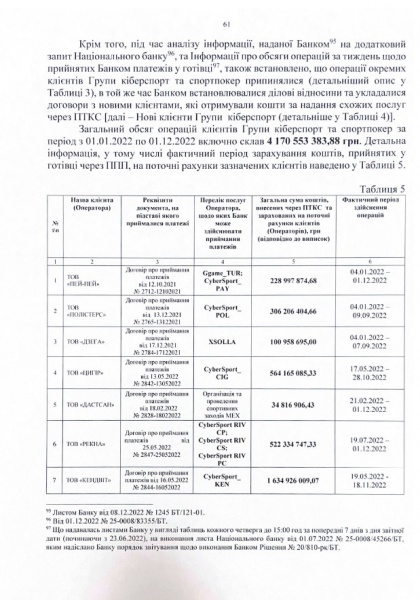

Багато компаній, через які діяв "Айбокс банк", були фіктивними. У більшості з них працює по одному співробітнику, у цих компаній "нуль" гривень сплаченого статутного капіталу, немає активів та виручки, жодного відкритого рахунку в інших банках. Зокрема, йдеться про такі ТОВ як "Цигір", "Рекна", "Квендвіт", "Центинг" тощо.

Але найцікавіше те, що кошти, які надходили на рахунки фіктивних підприємств, проходили через мережі терміналів самообслуговування:

- EasyPay (оператор - ТОВ "Фінкомпанія "Контрактовий Дім"), число терміналі – понад 15000;

- Ibox (оператор – ТОВ "Пейбокс") – число терміналів – понад 10000;

- Сity24 (ТОВ "Свіфт Гарант"), число терміналів – понад 9000.

Згідно з даними акта перевірки "Айбокс банку", сума, яка була "прокручена" через фіктивні компанії за участю цих платіжних систем за 11 місяців 2022 року перевищила 4 млрд грн. Оскільки всі кошти були надалі перераховані на картки фізичних осіб, то втрати держбюджету через несплату податків становили щонайменше 760 млн грн.

Як Нацбанк припустив на ринок платіжних послуг порушників

Ми не дарма згадали історію "Айбокс банку". Поки НБУ тягне з ліцензуванням інших платіжних систем, у квітні ті самі ФК "Контрактовий Дім" та ТОВ "Свіфт Гарант" потрапляють до реєстру платіжної інфраструктури. Відповідні рішення НБУ ухвалив 29 та 30 квітня.

Таким чином, компанії, які явно були причетні до незаконних операцій і сприяли тому, що державний бюджет недоотримав кілька сотень мільйонів гривень податків, залишилися на ринку платіжних послуг та не були притягнуті до відповідальності.

Виняток становить ТОВ "Пейбокс". Ця компанія, по суті, пішла на дно за "Айбокс банком", з яким вона була афілійована.

Таким чином, із 60 фінансових установ, які надавали платіжні послуги до 1 травня 2023 року, успішно пройшли ліцензування та авторизацію відповідно до вимог закону "Про платіжні послуги" лише 22 компанії. 38 компаній, що залишилися, з травня втратили можливість вести діяльність.

Виходячи з цього, можна зробити висновок, що ринок прийому платежів перерозпорядився на користь двох гравців, які були найбільшими партнерами "Айбокс банку". Простіше кажучи, "Контрактовий Дім" та "Свіфт Гарант" під виглядом формальних вимог законодавства отримали "індульгенцію" від НБУ. До речі, штрафи за порушення вимог фінмоніторингу до цих компаній також не застосовувалися, що викликає ще більше запитань.

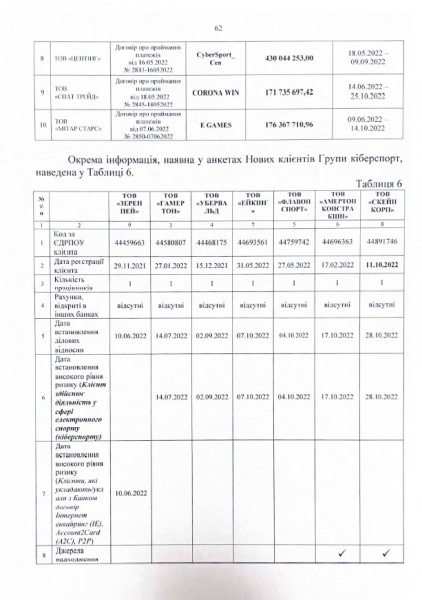

Хто ще потрапив до Реєстру платіжної інфраструктури

Якщо детальніше розібратися в тому, хто вже отримав від НБУ право надавати платіжні послуги, то виявиться, що "Контрактовий Дім" та "Свіфт Гарант - не єдині компанії з "туманним" минулим. Наприклад, з першою структурою тісно пов'язане ТОВ "Українська платіжна" система", яке має однакових власників із ФК "Контрактовий дім". Це брати Авраменка, які входять до числа співвласників кондитерської фабрики АВК.

Досить цікава біографія у співзасновника ще однієї компанії – ТОВ "Юапей" – Олександра Захаровича. Він неодноразово був замішаний у непрозорих тендерах. У 2016 році це був конкурс із впровадження послуги MNP (сервіс перенесення номера при зміні оператора), який проводив Український центр радіочастот, а у 2018 році компанію Зараховича запідозрили у причетності до виведення коштів з Пенсійного фонду, які були виділені на закупівлю обладнання та впровадження IT. -рішень. Проте все це не завадило Нацбанку видати ТОВ "Юапей" ліцензію на надання платіжних послуг.

Валерія Вагоровська, якій належить ФК "Елаєнс", теж не відрізняється бездоганною репутацією. Навесні 2015 року вона увійшла до складу наглядової ради Унікомбанку, яку буквально через півроку було визнано банкрутом. А ТОВ "Діджитал Пеймент Системс", до співзасновників якого входила Вагоровська, восени 2014 року потрапило в поле зору СБУ. Силовики викрили компанію у зв'язках із ДНР/ЛНР.

Власник ТОВ "УПР" Костянтин Куклев, який володіє найбільшим виробником пластикових карток ТОВ "Пластик Карта", буквально загруз у судових справах. Більшість із них пов'язана з тим, що компанії Куклева систематично ухиляються від сплати податків та мінімізують базу оподаткування. По суті займаються тим самим, чим і "Айбокс банк" і товариші. Але зіпсована ділова репутація Куклева не стала причиною відмови у внесенні ТОВ "УПР" до Реєстру платіжної інфраструктури.

Чому регулятор не пускає на ринок "білі" компанії

Щодо тих компаній, які за дивним збігом обставин не можуть отримати ліцензію на надання платіжних послуг, НБУ відповідає досить туманно. Нацбанк начебто і не відмовляє, але при цьому всіляко затягує процес. Що виглядає надзвичайно дивно на фоні тих, хто вже потрапив до відповідного реєстру.

Причому заявники не можуть домогтися від НБУ жодної аргументованої позиції. Наприклад, засновник Wayforpay Геннадій Васюков зізнався, що так і не зміг з'ясувати Нацбанк, чому той тягне з видачею ліцензії. Хоча компанія подала пакет документів для переліцензування наперед, у лютому. Та й сам сервіс з'явився не вчора. Тобто це не одноденка, а великий гравець на ринку платіжних послуг. Wayforpay проводить до 400 тис. операцій на добу, а серед її клієнтів близько 10-12 тис. представників як малого, так і середнього та великого бізнесу – Uklon, Socar, Dnipro-M, ARX, Work.ua, Varus. Крім того, оператора не можна звинуватити і в ухиленні від сплати податків: за 2022 рік Wayforpay заплатила до держбюджету 5,5 млн. грн.

В аналогічній ситуації знаходяться платіжний сервіс PayTech, який пропонує інтернет-еквайринг для бізнесу, система онлайн-платежів FinPay, а також мобільний платіжний сервіс Paycell, що належить оператору мобільного зв'язку lifecell.

Все, що відбувається, наштовхує лише на один висновок: НБУ при видачі ліцензій на платіжні послуги усвідомлено чи ні керується не буквою закону, а суб'єктивним підходом. Іншими словами, у ручному режимі. Це погана практика, яка може остаточно занапастити ринок платіжних послуг, з якого будуть витіснені нормальні оператори на користь фіктивних компаній.