Рынок платежных услуг: кому НБУ выдал лицензии и почему рынок под угрозой

Кому НБУ выдал лицензии и почему рынок платежных услуг под угрозой (фото: Виталий Носач, РБК-Украина)

Кому НБУ выдал лицензии и почему рынок платежных услуг под угрозой (фото: Виталий Носач, РБК-Украина)

Национальный банк 9 мая отчитался о том, какое количество компаний было включено в Реестр платежной инфраструктуры. Всего в апреле НБУ выдал новые лицензии на предоставление платежных услуг 19 компаниям, а в мае к ним добавилось еще 3 финучреждения. Итого, лицензию на переводы средств без открытия счетов сейчас имеют 22 структуры (речь именно о небанковских финучреждениях).

Правда, попасть в соответствующий реестр смогли далеко не все. Например, Нацбанк до сих пор не продлил лицензии более чем 30 компаниям. Причем принцип отбора претендентов, которые попадают в реестр, равно как и основания для отказа, НБУ не оглашает. Как правило, формулировка Нацбанка сводится к тому, что заявитель нарушает правила финансового мониторинга либо имеет связи с государством-агрессором (РФ).

Но в списке из 22 компаний оказались учреждения, которые также замешаны в схемных операциях и имеют "подмоченную" репутацию. Напротив операторы, которые ведут деятельность прозрачно, столкнулись с блоком со стороны регулятора.

По каким критериям НБУ принимает решения о выдаче/невыдаче лицензий на платежные услуги

Национальный банк проводит перелицензирование участников рынка платежных услуг на основании закона "О платежных услугах", который вступил в силу 1 августа 2022 года. Одно из его требований заключается в том, что платежные системы, участники платежных систем и технологические операторы имеют право осуществлять деятельность в Украине только после внесения сведений о них в Реестр платежной инфраструктуры.

При этом субъектам, сведения о которых на момент вступления в силу закона, содержались в реестре платежных систем, отдельно проходить регистрацию не требовалось. НБУ должен был перенести сведения о них в реестр платежной инфраструктуры самостоятельно.

Также Национальный банк обновил порядок регистрации платежных систем, участников платежных систем и технологических операторов.

- платежной системе, оператором которой является резидент Украины, нет необходимости подавать в Нацбанк полную редакцию правил платежной системы. Вместо этот заявитель должен представить НБУ информационную справку, которая будет содержать положения правил платежной системы, необходимые для принятия решения о регистрации;

- платежной системе, оператором которой является нерезидент, нужно подавать не копию договора об участии в международной платежной системе, а уведомление от оператора в зависимости от вида его участия в платежной системе (прямое или косвенное).

Срок рассмотрения документов НБУ для платежных систем и их участников составляет 60 и 30 рабочих дней соответственно.

Не меньший интерес представляет перечень причин, которые дают НБУ право отказать во внесении платежной системы в Реестр платежной инфраструктуры. Он содержится в постановлении НБУ № 208 от 26 сентября 2022 года. Основания для отказа следующие:

- несоответствие документов требованиям НБУ и подача недостоверной информации;

- несоответствие положений Информационной справки или изменений к ней требованиям валютного законодательства (для международной платежной системы);

- использование в названии платежной системы наименования уже работающих сервисов;

- применение к оператору платежной системы (в течение года, предшествующего дате представления полного пакета документов) мер воздействия за нарушение законодательства и нормативно-правовых актов НБУ;

- владельцы и/или руководители оператора платежной системы являются налоговыми резидентами и/или гражданами государства-агрессора, либо против них введены санкции (как со стороны Украины, так и других государств);

- наличие информации о том, что оператор платежной системы и/или его собственники/руководители оператора платежной системы включены в перечень лиц, связанных с ведением террористической деятельности, либо они аффилированы с юрлицами, против которых введены санкции;

- сотрудничество платежной системы-заявители с другой платежной системой, к которой (в том числе к ее владельцам, руководителям) применены санкции;

- наличие документально подтвержденной информации о том, что деятельность платежной системы содержит риски для национальной безопасности Украины.

Таким образом, можно сделать вывод, что наличие каких-либо нарушений в прошлом либо даже малейший намек на связи с государством-агрессором, могут послужить поводом для отказа во внесении оператора платежных услуг в Реестр платежной инфраструктуры.

Как лицензирование платежных операторов связано с мискодингом

Как ни странно, выдача лицензий на платежные услуги от НБУ напрямую связана со скандалом, произошедшем в начале 2023 года. Речь об операторах рынка азартных игр, которые путем подмены назначения платежей (так называемый мискодинг) уходили от налогообложения. В этом всем участвовали не только онлайн-казино и букмекеры, но и банки, и платежные системы.

После вмешательства депутатов и правоохранителей, схему удалось поломать. А главной жертвой мискодинга стал "Айбокс банк", у которого 7 марта НБУ забрал лицензию. Нацбанк мотивировал свое решение систематическими нарушениями норм законодательства в сфере предотвращения и противодействия легализации (отмыванию) доходов, полученных преступным путем, которые допускал банк.

Обвинения НБУ и вправду не голословны. В распоряжении редакции есть акт НБУ о проверке "Айбокс банка" (см. скриншоты ниже), который подтверждает факты фальсификации документов со стороны финучреждения при приеме платежей за азартные игры.

"Айбокс банк" на основании договоров, заключенных с целым перечнем компаний (их было 10), менял назначение платежей (мискодинг) и классифицировал подобные операции как ставки за спортивный покер, которые принимали крупнейшие букмекерские компании, в частности, "Париматч".

Таким образом с помощью таких платежей фактически происходило пополнение баланса организатора, минуя официальный банковский счет букмекера. Следовательно, налоги с этих сумм никто не платил.

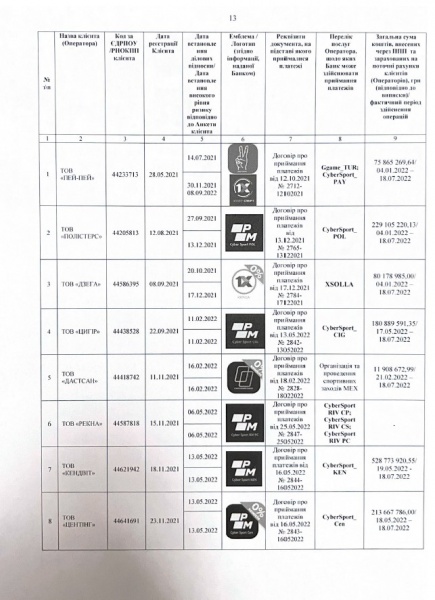

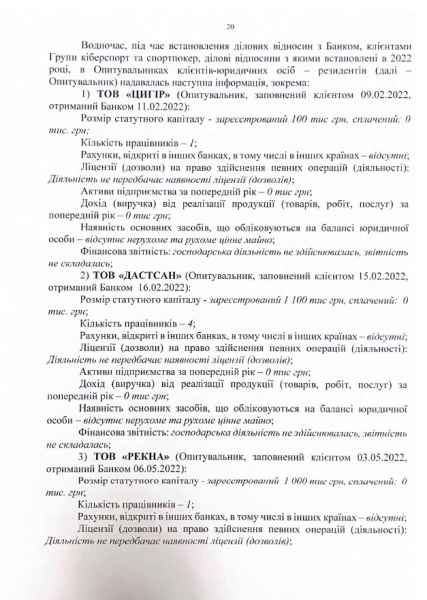

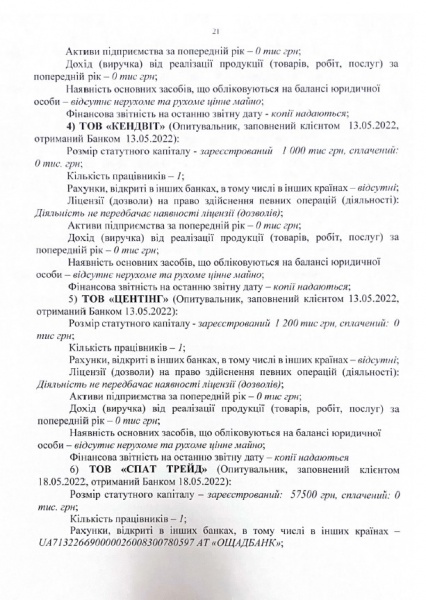

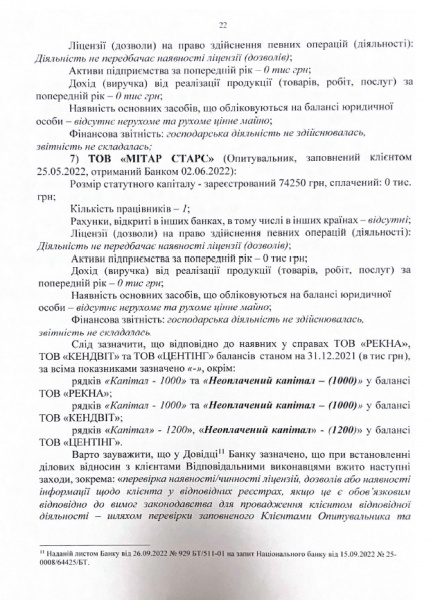

Многие компании, через которые действовал "Айбокс банк", были фиктивными. В большинстве из них работает по одному сотруднику, у этих компаний "ноль" гривен оплаченного уставного капитала, нет активов и выручки, ни одного открытого счета в других банках. В частности, речь идет о таких ООО как "Цигир", "Рекна", "Квендвит", "Центинг" и т.д.

Но самое интересное, что средства, которые поступали на счета фиктивных предприятий, проходили через сети терминалов самообслуживания:

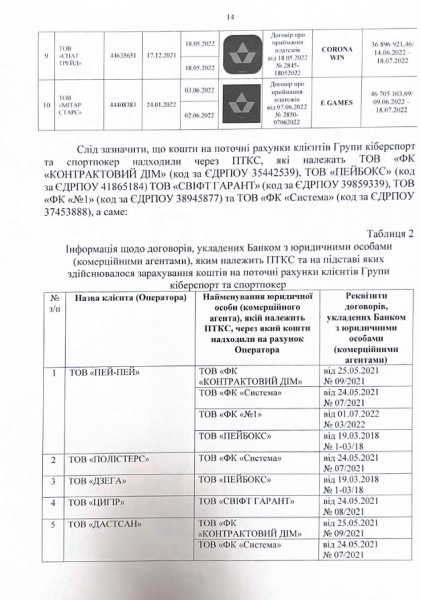

- EasyPay (оператор – ООО "финкомпания "Контрактовый Дом"), число терминалов – более 15000;

- Ibox (оператор – ООО "Пейбокс") число терминалов – более 10000;

- Сity24 (ООО "Свифт Гарант"), число терминалов – более 9000.

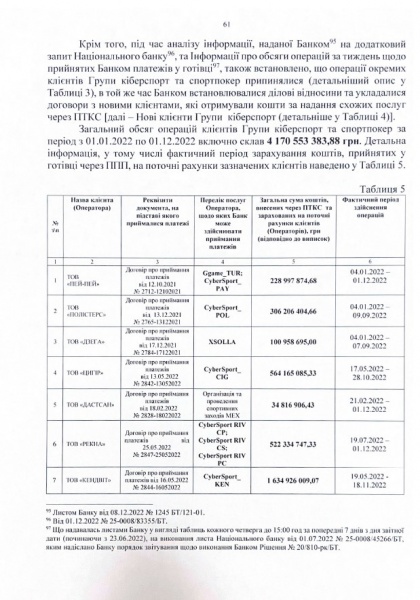

Согласно данным акта проверки "Айбокс банка" сумма, которая была "прокручена" через фиктивные компании с участием этих платежных систем за 11 месяцев 2022 года превысила 4 млрд грн. Поскольку все средства были в дальнейшем перечислены на карточки физических лиц, то потери госбюджета из-за неуплаты налогов составили по меньшей мере 760 млн грн.

Как Нацбанк допустил на рынок платежных услуг нарушителей

Мы не зря упомянули историю "Айбокс банка". Пока НБУ тянет с лицензированием других платежных систем, в апреле те самые ФК "Контрактовый Дом" и ООО "Свифт Гарант" попадают в реестр платежной инфраструктуры. Соответствующие решения НБУ принял 29 и 30 апреля.

Таким образом, компании, которые явно были замешаны в незаконных операциях и поспособствовали тому, что государственный бюджет недополучил несколько сотен миллионов гривен налогов, остались на рынке платежных услуг и не были привлечены к ответственности.

Исключение составляет ООО "Пейбокс". Эта компания, по сути, пошла на дно вслед за "Айбокс банком", с которым она была аффилирована.

Таким образом, из 60 финансовых учреждений, предоставлявших платежные услуги до 1 мая 2023 года, успешно прошли лицензирование и авторизацию согласно требованиям закона "О платежных услугах" только 22 компании. Оставшиеся 38 компаний с мая утратили возможность вести деятельность.

Исходя из этого можно сделать вывод, что рынок приема платежей перераспорядился в пользу двух игроков, которые являлись крупнейшими партнерами "Айбокс банка". Проще говоря, "Контрактовый Дом" и "Свифт Гарант" под видом формальных требований законодательства получили "индульгенцию" от НБУ. К слову, штрафы за нарушение требований финмониторинга к этим компаниям также не применялись, что вызывает еще больше вопросов.

Кто еще попал в Реестр платежной инфраструктуры

Если более детально разобраться в том, кто уже получил от НБУ право предоставлять платежные услуги, то окажется, что "Контрактовый Дом" и "Свифт Гарант – не единственные компании с "туманным" прошлым. Например, с первой структурой тесно связано ООО "Украинская платежная система", которое имеет одинаковых собственников с ФК "Контрактовый дом". Это братья Авраменко, которые входят в число совладельцев кондитерской фабрики АВК.

Довольно интересная биография у со-основателя еще одной компании, – ООО "Юапей", – Александра Захаровича. Он не раз был замешан в непрозрачных тендерах. В 2016 году это был конкурс по внедрению услуги MNP (сервис переноса номера при смене оператора), который проводил Украинский центр радиочастот, а в 2018 году компанию Зараховича заподозрили в причастности к выводу средств из Пенсионного фонда, которые были выделены на закупку оборудования и внедрение IT-решений. Тем не менее, все это не помешало Нацбанку выдать ООО "Юапей" лицензию на предоставление платежных услуг.

Валерия Вагоровская, которой принадлежит ФК "Элаенс", тоже не отличается безупречной репутацией. Весной 2015 года она вошла в состав набсовета Уникомбанка, который буквально через полгода был признан банкротом. А ООО "Диджитал Пеймент Системс", в число соучредителей которого входила Вагоровская, осенью 2014 года попало в поле зрения СБУ. Силовики уличили компанию в связях с ДНР/ЛНР.

Владелец ООО "УПР" Константин Куклев, который владеет крупнейшим производителем пластиковых карт ООО "Пластик Карта", буквально погряз в судебных делах. Большинство из них связано с тем, что компании Куклева систематически уклоняются от уплаты налогов и минимизируют базу налогообложения. По сути занимаются тем же, чем и "Айбокс банк" сотоварищи. Но подпорченная деловая репутация Куклева не стала причиной отказа во внесении ООО "УПР" в Реестр платежной инфраструктуры.

Почему регулятор не пускает на рынок "белые" компании

В отношении тех компаний, которые по странному стечению обстоятельств не могут получить лицензию на предоставление платежных услуг, НБУ отвечает довольно обтекаемо. Нацбанк вроде бы и не отказывает, но при этом всячески затягивает процесс. Что выглядит крайне удивительно на фоне тех, кто уже попал в соответствующий реестр.

Причем, заявители не могут добиться от НБУ никакой аргументированной позиции. Например, основатель Wayforpay Геннадий Васюков признался, что так и не смог выяснить у Нацбанка, почему тот тянет с выдачей лицензии. Хотя компания подала пакет документов для перелицензирования заранее, в феврале. Ну и сам сервис появился не вчера. То есть, это не однодневка, а крупный игрок на рынке платежных услуг. Wayforpay проводит до 400 тыс. операций в сутки, а среди ее клиентов порядка 10-12 тыс. представителей как малого, так среднего и крупного бизнеса – Uklon, Socar, Dnipro-M, ARX, Work.ua, Varus. Кроме того, оператора нельзя обвинить и в уклонении от уплаты налогов: за 2022 год Wayforpay заплатила в госбюджет 5,5 млн грн.

В аналогичной ситуации находятся платежный сервис PayTech, который предлагает интернет-эквайринг для бизнеса, система онлайн-платежей FinPay, а также мобильный платежный сервис Paycell, принадлежащий оператору сотовой связи lifecell.

Все происходящее наталкивает лишь на один вывод: НБУ при выдаче лицензий на платежные услуги осознано или нет руководствуется не буквой закона, а субъективным подходом. Иными словами, в ручном режиме. Это плохая практика, которая может окончательно погубить рынок платежных услуг, с которого будут вытеснены нормальные операторы в пользу фиктивных компаний.