Ринки чекають розвороту ставок, ралі українських єврооблігацій наростає

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

Керівники ФРС і ЄЦБ минулого тижня (4-8 березня) воліли зберігати для ринків інтригу. У своїх виступах вони говорили, що потребують більше макроекономічних даних, щоби пересвідчитися в остаточному приборканні інфляції. Проте і Джером Пауелл, і його європейська колега Крістін Лагард визнали, що якщо економічна ситуація розвиватиметься у такому ж ключі й далі, то зниження ставок цього року стає вельми можливим.

Ці вельми обережні коментарі не містили нічого нового. Тож ринки вільні були перетравити їх на свій лад: відсутність різких заяв - вже сама по собі добра новина. Тим більше ринки знову надихнуло те, що їхнє жваве зростання поки що не дуже непокоїть регуляторів. Адже зростання вартості ринкових активів полегшує загальні фінансові умови і підживлює інфляцію. Отже трейдери тепер майже на сто відсотків впевнені, що обидва регулятори зроблять зниження у червні. Ба більше, амбіційнішими стають ринкові оцінки розміру зниження ставок ФРС у цьому році – вже 100 базисних пунктів проти 86 тиждень тому і 75 згідно прогнозу ФРС.

Те, що економіка США рухається у бажаному для ринків напрямку, підтвердили лютневі дані з американської зайнятості. Ринок праці залишається в гарному тонусі, водночас поступово охолоджується. Особливо надихнув учасників ринку факт підвищення рівня безробіття з попередніх рекордно низьких показників, а також повільніше за очікування зростання заробітних плат.

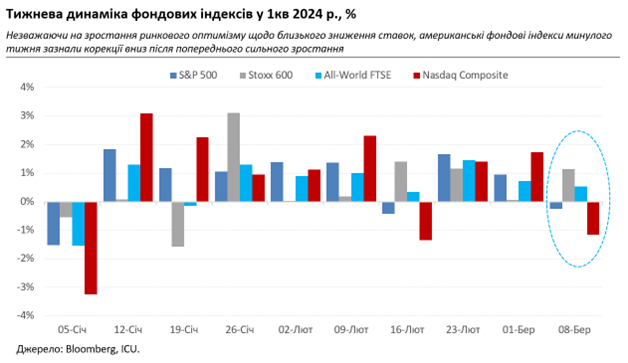

Тож у тижневому підсумку на боргових ринках відбулося зростання вартості облігацій і зниження дохідностей. Дохідності десятирічних казначейських облігацій США впали за тиждень на 16 базисних пунктів. Підріс на 1,1% індекс вартості єврооблігацій країн, що розвиваються, EMBI. Підтягнулися також індекси акцій: глобальний All-World FTSE - на 0,5%, європейський Stoxx 600 – на 1,1%.

Водночас на американському ринку акцій подальше наближення ставок до розвороту цього разу особливо відсвяткувати не вийшло. Схоже, ринкові гравці нарешті схаменулися і відчули, що вони й так занадто довго й бурхливо раділи майбутньому пом’якшенню політики ФРС і яскравим перспективам штучного інтелекту. Тож вирішили вже зафіксувати зароблені прибутки. Індекс S&P 500 за тиждень відступив на 0,3%, Nasdaq Composite – на 1,2%. Улюблені фанатами ШІ акції виробника мікрочипів Nvidia впали за минулу п’ятницю на 5,5%, утім це не завадило їм зрости за весь тиждень майже на 4%.

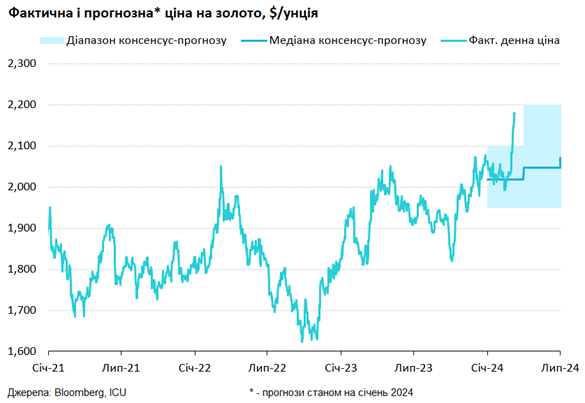

Вітають близьке зниження ставок і інвестори в золото. За минулий тиждень ціна металу зросла майже на 5% до 2179 доларів за унцію, а заразом ще й встановила історичний рекорд. Окрім очікувань нижчих ставок і падіння дохідностей американських казначейських облігацій – найближчих конкурентів золота у якості інвестиційних активів - популярності металу сприяє високий попит на нього в Китаї. Тамтешній центральний банк наростив в лютому свої заощадження в золоті вже 16-й місяць поспіль. Навіть оптимістично налаштовані аналітики не очікували такого ралі, хоча вже шириться думка, що воно зайшло занадто далеко – фізичний попит на метал традиційно є доволі чутливим до його ціни.

А що в Україні

Суттєво додали в вартості і українські облігації: за минулий тиждень вони зросли в середньому на 7% до діапазону 29-35 центів за долар. Ціна ВВП-варантів зросла на 1,8% до майже 48 центів за долар умовного номіналу. Окрім глобальних трендів, українські суверени продовжують підтримувати оптимістичні очікування щодо повноцінної реструктуризації зовнішнього держборгу без подальшого мораторію на виплати. Відсутність новин про перспективи затвердження фінансової допомоги з США наразі компенсується перспективами отримання траншів від ЄС і МВФ у березні.

Також покращується баланс попиту і пропозиції на валютному ринку. Відтак НБУ продовжив зменшувати обсяги інтервенцій і минулого тижня продав лише 157 млн доларів, що є найменшим обсягом за одинадцять місяців. Це між тим не особливо вплинуло на гривню: офіційний курс і готівковий курс майже не зазнали змін і завершили минулий тиждень, відповідно, на рівнях 38,14 грн/долар і 38,0-38,6 грн/долар.