Рынки ждут разворота ставок, ралли украинских еврооблигаций нарастает

Нью-Йоркская фондовая биржа (фото: Getty Images)

Нью-Йоркская фондовая биржа (фото: Getty Images)

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Что происходит на мировых рынках

Руководители ФРС и ЕЦБ на прошлой неделе (4-8 марта) предпочитали сохранять для рынков интригу. В своих выступлениях они говорили, что требуют больше макроэкономических данных, чтобы убедиться в окончательном обуздании инфляции. Однако и Джером Пауэлл, и его европейская коллега Кристин Лагард признали, что если экономическая ситуация будет развиваться в таком же ключе и дальше, то снижение ставок в этом году становится весьма возможным.

Эти очень осторожные комментарии не содержали ничего нового. Так что рынки свободны были переварить их на свой манер: отсутствие резких заявлений - уже сама по себе хорошая новость. Тем более рынки снова вдохновило то, что их оживленный рост пока не очень беспокоит регуляторов. Ведь рост стоимости рыночных активов упрощает общие денежные условия и подпитывает инфляцию. Так что трейдеры теперь почти на сто процентов уверены, что оба регулятора сделают снижение в июне. Более амбициозными становятся рыночные оценки размера снижения ставок ФРС в этом году – уже 100 базисных пунктов против 86 неделю назад и 75 согласно прогнозу ФРС.

То, что экономика США идет в желаемом для рынков направлении, подтвердили февральские данные по американской занятости. Рынок труда остается в хорошем тонусе, при этом постепенно охлаждается. Особенно вдохновил участников рынка факт повышения уровня безработицы по отношению к предыдущим рекордно низким показателям, а также более медленный, чем ожидалось, рост заработных плат.

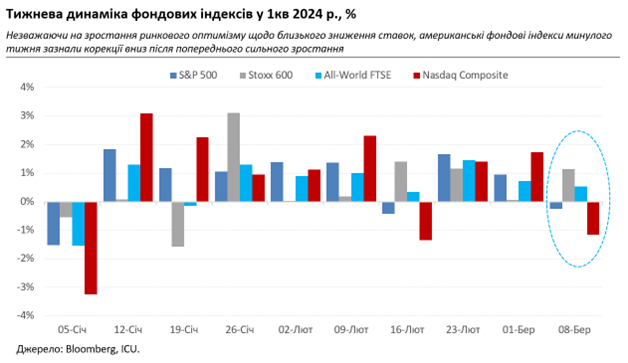

Так что в недельном итоге на долговых рынках произошел рост стоимости облигаций и снижение доходностей. Доходности десятилетних казначейских облигаций США упали за неделю на 16 базисных пунктов. Подрос на 1,1% индекс стоимости еврооблигаций развивающихся стран EMBI. Подтянулись также индексы акций: глобальный All-World FTSE – на 0,5%, европейский Stoxx 600 – на 1,1%.

В то же время на американском рынке акций дальнейшее приближение ставок к развороту в этот раз особо отпраздновать не получилось. Похоже, рыночные игроки наконец-то опомнились и почувствовали, что они и так слишком долго и бурно радовались будущему смягчению политики ФРС и ярким перспективам искусственного интеллекта. Поэтому решили уже зафиксировать заработанные доходы. Индекс S&P 500 за неделю отступил на 0,3%, Nasdaq Composite – на 1,2%. Любимые фанатами ИИ акции производителя микрочипов Nvidia упали за прошлую пятницу на 5,5%, впрочем, это не помешало им вырасти за всю неделю почти на 4%.

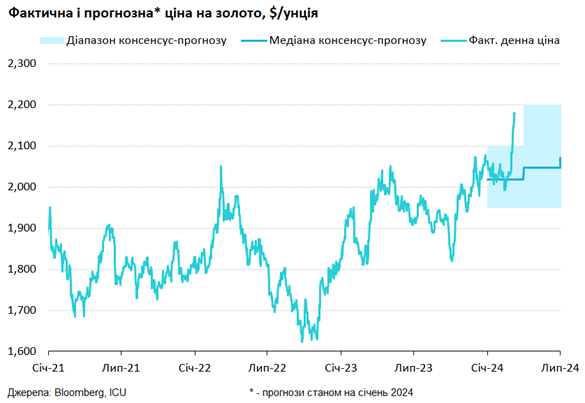

Приветствуют близкое понижение ставок и инвесторы в золото. За прошлую неделю цена металла выросла почти на 5% до 2179 долларов за унцию, а заодно еще и установила исторический рекорд. Кроме ожиданий более низких ставок и падения доходностей американских казначейских облигаций – ближайших конкурентов золота в качестве инвестиционных активов – популярности металла способствует высокий спрос на него в Китае. Тамошний центральный банк нарастил в феврале свои сбережения в золоте уже 16-й месяц подряд. Даже оптимистично настроенные аналитики не ожидали такого ралли, хотя уже ширится мнение, что оно зашло слишком далеко – физический спрос на металл традиционно довольно чувствителен к его цене.

А что в Украине

Существенно прибавили в стоимости и украинские облигации: за прошлую неделю они выросли в среднем на 7% до диапазона 29-35 центов за доллар. Цена ВВП-варрантов выросла на 1,8% до почти 48 центов за доллар условного номинала. Кроме глобальных трендов, украинские суверены продолжают поддерживать оптимистичные ожидания полноценной реструктуризации внешнего госдолга без дальнейшего моратория на выплаты. Отсутствие новостей о перспективах утверждения финансовой помощи из США компенсируется перспективами получения траншей от ЕС и МВФ в марте.

Также улучшается баланс спроса и предложения на денежном рынке. Следовательно, НБУ продолжил уменьшать объемы интервенций и на прошлой неделе продал лишь 157 млн долларов, что является наименьшим объемом за одиннадцать месяцев. Это между тем не особо повлияло на гривну: официальный курс и наличный курс почти не претерпели изменений и завершили прошедшую неделю, соответственно, на уровнях 38,14 грн/доллар и 38,0-38,6 грн/доллар.