почему банки стали больше кредитовать население

Украинцы стали охотнее привлекать кредиты банков (фото Press office NBU)

Украинцы стали охотнее привлекать кредиты банков (фото Press office NBU)

С начала года банки увеличили объем потребительского кредитования. Им это более выгодно, чем работать с бизнесом, который, в отличие от населения, не так исправно обслуживает новые займы. В дальнейшем банкиры прогнозируют рост сегмента потребительского кредитования. Вместе с тем, украинцам почти недоступна ипотека: банки все еще выдвигают жесткие требования к доходам заемщиков, но постепенно "сбивают" высокие процентные ставки. Подробнее - в материале РБК-Украина.

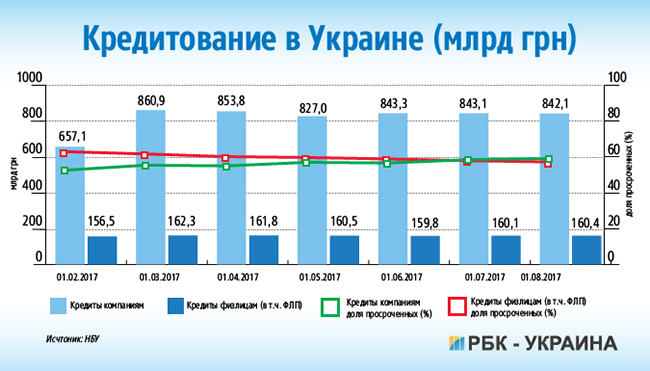

Банки стали активнее кредитовать население. По данным Национального банка, в первом полугодии объем кредитов физическим лицам вырос на 13,4%. В частных банках - почти на 20%. Кредиты физлицам - это шестая часть от всех выданных банками займов. К началу августа объем кредитования населения составлял 160,4 млрд гривен, корпоративных клиентов - 842,1 млрд гривен.

Чем вызван кредитный всплеск? Как разъяснил РБК-Украина член Украинского общества финансовых аналитиков Виталий Шапран, у банков накоплен достаточно большой объем ликвидности, который им нужно тратить на покупку доходных активов. "Даже госбанки - это не благотворительные организации, они должны зарабатывать. Поэтому после финансовой стабилизации и накопления ликвидности следующий шаг - это рост кредитных вложений банков", - сказал он.

Больше денег, меньше проблем

Направление потребительского кредитования банкам выгодно, во-первых, потому, что физлица меньше привлекает займов, чем юрлица, а, во-вторых, из-за высоких процентных ставок.

В интервью РБК-Украина замглавы НБУ Дмитрий Сологуб пояснял, что в сегменте потребкредитов сейчас активно работает более десяти банков. И дальше их количество будет расти.

В банках подтверждают интерес. "Наибольшим спросом пользуются специальные кредитные программы (автокредитование, кредиты на приобретение энергоэффективных товаров) или кредиты на покупку техники. Динамичный рост кредитных карт прогнозируем в следующем году", - сказал РБК-Украина член правления "ОТП Банк", курирующий розничный бизнес, Владимир Мудрый. По его словам, прогнозируемый в банке рост объемов кредитования до конца года составит порядка 40-45%.

Председатель правления "Райффайзен Банк Аваль" Владимир Лавренчук отметил, что за последние два года (июль к июлю) выдача потребительских кредитов у них в банке увеличилась в 4,8 раза. Качество обслуживания кредитов также растет, уверяет он. "В корзине потребительских кредитов доля портфеля с высоким уровнем риска за два года снизилась с 52% до 17%. Доля портфеля с низким риском выросла с 6% до 44%", – рассказал банкир.

В целом по банковской системе ситуация с обслуживанием кредитов физлицами хуже. По данным НБУ, к началу августа доля просроченных займов (более 90 дней) составила 57,9% от всего объема, выданных физлицам. Это одна из основных причин, сдерживающих потребкредитование. Другие две – высокая закредитованность заемщиков и низкий уровень официальных доходов населения. "Каждый заемщик, который приходит за потребительским кредитом, уже имеет два-три кредита", – отметила председатель правления кредитного союза "Киевский кредитный альянс" Ольга Тугай.

Ставки сделаны

Ставки сделаны

Ставки сделаны

Ставки сделаны

Риски, о которых говорят эксперты, банки закладывают в процентные ставки.

Средние банковские номинальные процентные ставки в 2016-17 годах колебались в диапазоне 29-32% годовых, следует из отчета по результатам исследования потребительского кредитования проекта USAID "Трансформация финансового сектора", обнародованного на этой неделе.

Эффективная ставка (процентная ставка плюс всевозможные комиссии) для лучших заемщиков, по наблюдениям Виталия Шапрана, для юрлиц начинается от 20% годовых. Для населения – от 40%. "Но, вероятно, в системе можно найти и меньше. Банки сейчас меняют условия кредитования каждую неделю. По юрлицам, особенно крупным заемщикам, думаю, можно рассчитывать на индивидуальные условия, если заемщик действительно хорош", - говорит эксперт.

По словам Владимира Мудрого, ставки все-таки имеют тенденцию к снижению. На это влияет и понижение ставок по депозитам, и снижение учетной ставки НБУ, и рост конкуренции среди банков. "Эффективная ставка по автокредитам напрямую зависит от размера первоначального взноса клиентом и от срока кредитования, и варьируется от 4,6% и до 21% (по партнерским программам - от 0,01%). По кеш-кредитам эффективная ставка - от 42%", - рассказал изданию банкир.

Only cash

Потребительское кредитование на сегодняшний день стало "безальтернативным способом доступа к деньгам", считает председатель правления банка ПУМБ Сергей Черненко. Особенно это касается кредитных карт, "средний чек" по которым растет, как вовлеченность населения в этот вид займов. Другой вопрос, что украинские показатели пока несравнимы с западными. "К примеру, у американцев в кошельке не меньше пяти кредитных карточек, а у нас только у каждого пятого есть кредитная карта", - подчеркнул Черненко.

О том, что спрос растет, косвенно подтверждает статистика карточных платежей. В 2014 году банковскими картами было проведено операций на 1,01 трлн гривен, из которых 255 млрд гривен - безналичные. Тогда как в 2016 году общая сумма операций достигла 1,6 трлн гривен, из них 571 млрд гривен - безналом. Какая здесь доля кредитных средств, сказать сложно.

Но нужно учитывать, что в 2014 году в Украине работало 143 банка, тогда как в 2016 году - 87 банков. Причем в прошлом году на три банка – ПриватБанк, Ощадбанк и Райффайзен Банк Аваль, пришлось 77,3% активных платежных карт.

Подумать о крыше

Ипотека "оживает" медленно. Для банков она рисковая по нескольким причинам. Во-первых, из-за длительного срока, на который выдаются займы, во-вторых, из-за высокой стоимости обслуживания для заемщиков, которые в любой момент могут перестать платить. Многие украинцы так и не погасили валютные займы, взятые для покупки жилья еще до 2008 года. По оценкам НБУ, на балансах банков "мертвым грузом" лежит около 3 млрд долларов со времен ипотечного кризиса. Напомним, с 2009 года банки не кредитуют население в валюте.

Тем не менее, спрос на ипотеку растет, следует из аналитического отчета Нацбанка "Опрос об условиях кредитования". "Основным фактором повышения спроса на ипотеку было снижение ставок по кредитам и оживление на рынке недвижимости ", - написал регулятор в своем отчете, добавив, что во втором квартале этого года банки чаще одобряли заявки на ипотечные кредиты. Насколько чаще - не указано. "Банки указали на удешевление ипотечных кредитов, и одновременно отметили, что залоговые требования стали жестче", - констатировали аналитики НБУ.

Если в прошлом году два-три банка занимались ипотекой, сейчас их около десяти, подтверждает тренд заместитель предправления Ощадбанка Антон Тютюн.

По его словам, банки также стали более активно развивать сегмент автокредитования, который также пострадал после кризиса почти десятилетней давности. "В докризисный год (2007 год, - ред.) было продано 450 тысяч новых машин, из них 300 тысяч - в кредит. За прошлый год всего было 7 тысяч "кредитных" машин. Мы сейчас в совсем низкой точке, у рынка есть перспектива роста. Главное - постепенный рост реальных доходов населения, чтобы был заемщик, который может кредит не только взять, но и обслуживать его", - считает топ-менеджер Ощадбанка.