чому банки почали кредитувати населення

Українці стали охочіше залучати кредити банків (фото Press office NBU)

Українці стали охочіше залучати кредити банків (фото Press office NBU)

З початку року банки збільшили обсяг споживчого кредитування. Їм це вигідніше, ніж працювати з бізнесом, який, на відміну від населення, не так справно обслуговує нові позики. Надалі банкіри прогнозують зростання сегмента споживчого кредитування. Разом з тим, українцям майже недоступна іпотека: банки все ще висувають жорсткі вимоги до доходів позичальників, але поступово "збивають" високі процентні ставки. Детальніше - в матеріалі РБК-Україна.

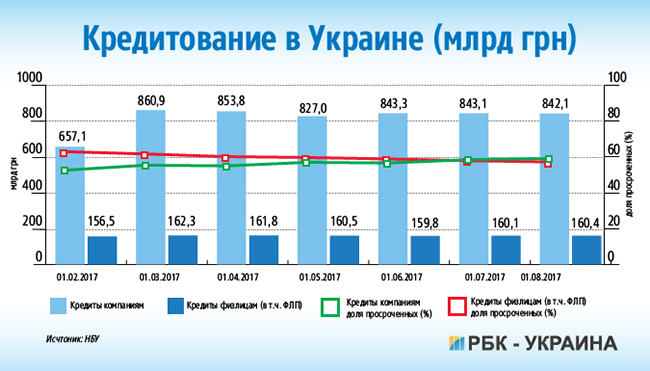

Банки стали активніше кредитувати населення. За даними Національного банку, у першому півріччі обсяг кредитів фізичним особам виріс на 13,4%. У приватних банках - майже на 20%. Кредити фізособам - це шоста частина від усіх виданих банками позик. До початку серпня обсяг кредитування населення становив 160,4 млрд. гривень, корпоративних клієнтів - 842,1 млрд гривень.

Чим викликаний кредитний сплеск? Як пояснив РБК-Україна член Українського товариства фінансових аналітиків Віталій Шапран, у банків накопичений досить великий обсяг ліквідності, який їм потрібно витрачати на купівлю дохідних активів. "Навіть держбанки - це не благодійні організації, вони повинні заробляти. Тому після фінансової стабілізації та накопичення ліквідності наступний крок - це зростання кредитних вкладень банків", - сказав він.

Більше грошей, менше проблем

Напрям споживчого кредитування банкам вигідно, по-перше, тому, що фізособи менше приваблює позик, ніж юридичні особи, а, по-друге, з-за високих процентних ставок.

В інтерв'ю РБК-Україна заступник голови НБУ Дмитро Сологуб пояснював, що в сегменті споживчих кредитів зараз активно працює більше десяти банків. І далі їх кількість буде зростати.

У банках підтверджують інтерес. "Найбільшим попитом користуються спеціальні кредитні програми (автокредитування, кредити на придбання енергоефективних товарів) або кредити на купівлю техніки. Динамічне зростання кредитних карт прогнозуємо в наступному році", - сказав РБК-Україна член правління "ОТП Банк", що займається роздрібний бізнес, Володимир Мудрий. За його словами, прогнозований в банку зростання обсягів кредитування до кінця року складе близько 40-45%.

Голова правління "Райффайзен Банк Аваль" Володимир Лавренчук зазначив, що за останні два роки (липень до липня) видача споживчих кредитів у них в банку збільшився в 4,8 рази. Якість обслуговування кредитів також зростає, запевняє він. "У кошику споживчих кредитів частка портфеля з високим рівнем ризику за два роки знизилася з 52% до 17%. Частка портфеля з низьким ризиком зросла з 6% до 44%", – розповів банкір.

по банківській системі В цілому ситуація з обслуговуванням кредитів фізособами гірше. За даними НБУ, до початку серпня частка прострочених позик (понад 90 днів) склала 57,9% від усього обсягу, виданих фізособам. Це одна з основних причин, що стримують споживче кредитування. Інші дві – висока закредитованість позичальників і низький рівень офіційних доходів населення. "Кожен позичальник, який приходить за споживчим кредитом, вже має два-три кредиту", – зазначила голова правління кредитної спілки "Київський кредитний альянс" Ольга Тугай.

Ставки зроблені

Ставки зроблені

Ставки зроблені

Ставки зроблені

Ризики, про які говорять експерти, банки закладають у процентні ставки.

Середні банківські номінальні процентні ставки у 2016-17 роках коливалися в діапазоні 29-32% річних, випливає зі звіту за результатами дослідження споживчого кредитування проекту USAID "Трансформація фінансового сектора", оприлюдненого на цьому тижні.

Ефективна ставка (процентна ставка плюс всілякі комісії) для кращих позичальників, за спостереженням Віталія Шапрана, для юросіб починається від 20% річних. Для населення – від 40%. "Але, ймовірно, у системі можна знайти і менше. Банки зараз змінюють умови кредитування щотижня. За юрособам, особливо великим позичальникам, думаю, можна розраховувати на індивідуальні умови, якщо позичальник дійсно хороший", - говорить експерт.

За словами Володимира Мудрого, ставки все-таки мають тенденцію до зниження. На це впливає і зниження ставок по депозитах, і зниження облікової ставки НБУ та зростання конкуренції серед банків. "Ефективна ставка за автокредитами безпосередньо залежить від розміру початкового внеску клієнтом і від терміну кредитування, і варіюється від 4,6% до 21% (за партнерськими програмами - від 0,01%). За кеш-кредитами ефективна ставка - від 42%", - розповів виданню банкір.

Only cash

Споживче кредитування на сьогоднішній день стало "безальтернативним способом доступу до грошей", вважає голова правління банку ПУМБ Сергій Черненко. Особливо це стосується кредитних карток, "середній чек" з яких росте, як залученість населення в цей вид позик. Інше питання, що українські показники поки непорівнянні з західними. "Наприклад, у американців у гаманці не менше п'яти кредитних карток, а у нас лише у кожного п'ятого є кредитна карта", - підкреслив Черненко.

Про те, що попит зростає, побічно підтверджує статистика карткових платежів. У 2014 році банківськими картами було проведено операцій на 1,01 трлн гривень, з яких 255 млрд гривень - безготівкові. Тоді як в 2016 році загальна сума операцій досягла 1,6 трлн гривень, з них 571 млрд гривень - безготівкою. Яка тут частка кредитних коштів, сказати складно.

Але потрібно враховувати, що в 2014 році в Україні працювало 143 банку, тоді як у 2016 році - 87 банків. Причому в минулому році на три банки – ПриватБанк, Ощадбанк і Райффайзен Банк Аваль, довелося 77,3% активних платіжних карт.

Подумати про даху

Іпотека "оживає" повільно. Для банків вона ризикова з кількох причин. По-перше, із-за тривалого терміну, на який видаються позики, по-друге, з-за високої вартості обслуговування для позичальників, які в будь-який момент можуть перестати платити. Багато українців так і не погасили валютні позики, взяті для покупки житла ще до 2008 року. За оцінками НБУ, на балансах банків "мертвим вантажем" лежить близько 3 млрд доларів з часів іпотечної кризи. Нагадаємо, з 2009 року банки не кредитують населення у валюті.

Тим не менше, попит на іпотеку зростає, випливає з аналітичного звіту Нацбанку "Опитування про умовах кредитування". "Основним фактором підвищення попиту на іпотеку було зниження ставок по кредитах і пожвавлення на ринку нерухомості ", - написав регулятор у своєму звіті, додавши, що в другому кварталі цього року банки частіше схвалювали заявки на іпотечні кредити. Наскільки частіше не вказано. "Банки вказали на здешевлення іпотечних кредитів, і одночасно відзначили, що заставні вимоги стали жорсткішими", - констатували аналітики НБУ.

Якщо в минулому році два-три банки займалися іпотекою, зараз їх близько десяти, підтверджує тренд заступник голови правління Ощадбанку Антон Тютюн.

За його словами, банки також стали більш активно розвивати сегмент автокредитування, який також постраждав після кризи майже десятирічної давності. "В докризовий рік (2007 рік, - ред.) було продано 450 тисяч нових машин, з них 300 тисяч - у кредит. За минулий рік всього було 7 тисяч "кредитних" машин. Ми зараз в зовсім низькою точці, у ринку є перспектива росту. Головне - поступове зростання реальних доходів населення, щоб був позичальник, який може кредит не тільки взяти, але і обслуговувати його", - вважає топ-менеджер Ощадбанку.