Як змінилось оподаткування нерухомості та землі у зв’язку з війною

Нерухомість (фото: Віталій Носач, РБК-Україна)

Нерухомість (фото: Віталій Носач, РБК-Україна)

Про зміни в оподаткуванні нерухомості та землі у зв’язку з війною – в колонці для РБК-Україна розповіла голова партії "Слуга народу" та парламентського комітету з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олена Шуляк.

В умовах воєнного стану держава робить кроки для забезпечення базових потреб громадян та бізнесу. Нещодавно було прийнято ініційований нашою командою закон №7632 щодо звільнення від сплати податку на землю та нерухоме майно, які постраждали від російської агресії чи перебувають в окупації. Документ 2 травня підписав президент.

Головна мета закону №7632 — позбавити податкового навантаження людей, що й так постраждали й не можуть користуватися та отримувати прибуток від майна чи землі. Йдеться про зміни в нарахуванні податків на:

- пошкоджену нерухомість;

- землю та нерухомість на окупованих територіях та в зонах бойових дій;

- заміновані (потенційно заміновані) земельні ділянки.

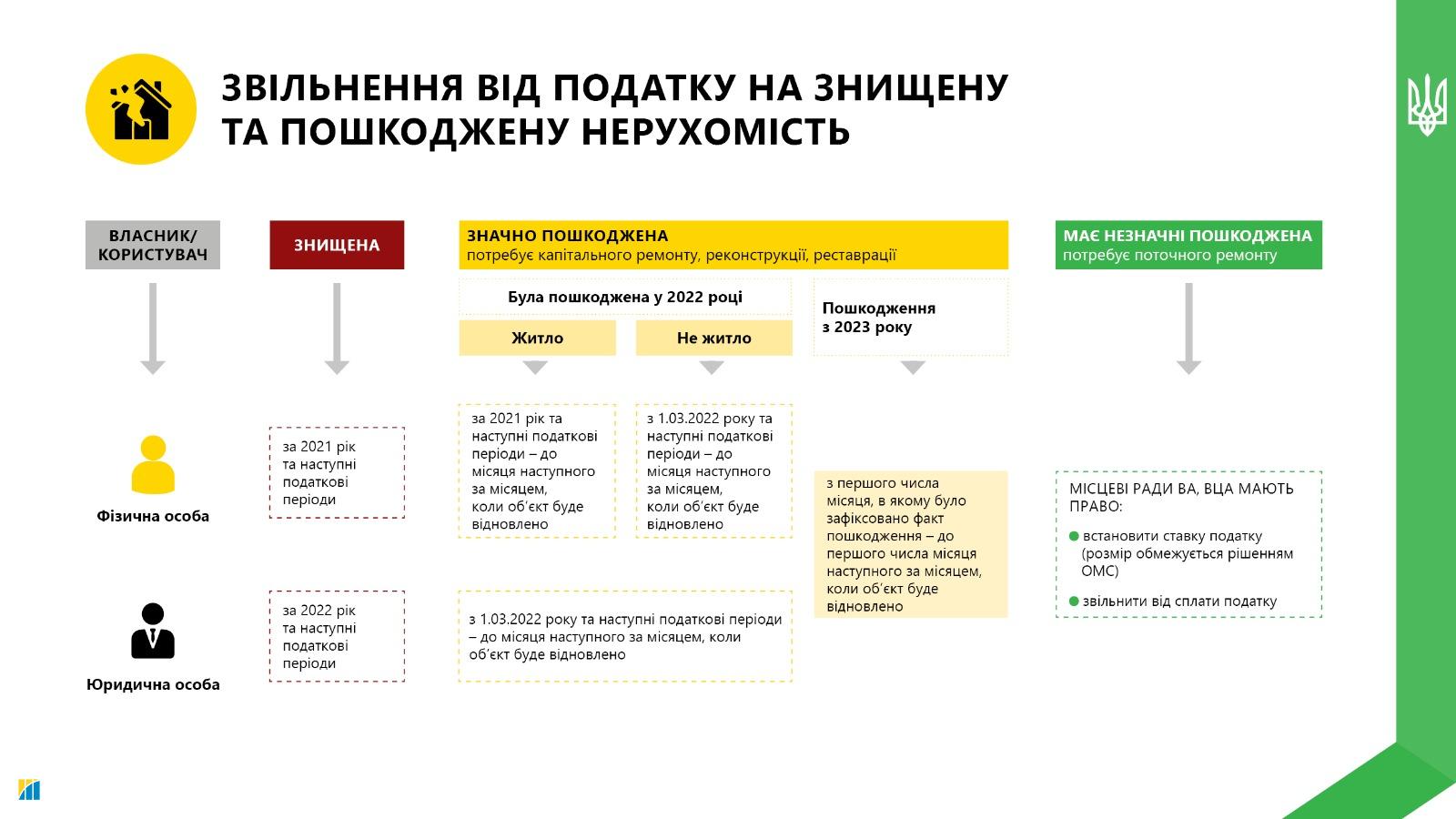

Хто та на який термін звільняється від податку на нерухомість?

1. По-перше, від податку на нерухомість звільняються особи, нерухоме майно яких пошкоджене або знищене. Йдеться про нерухомість у будь-якій частині країни, адже ракетні обстріли траплялися у всіх регіонах. Обов’язкова умова — усі дані про об’єкт мають міститися в Реєстрі пошкодженого та знищеного майна, адже саме там акумулюється вся верифікована інформація про руйнування. Це забезпечить чіткість та прозорість процесу звільнення від оподаткування. Законом передбачені різні механізми та умови, залежно від ступеня та часу пошкоджень.

- Повністю знищена нерухомість не оподатковується починаючи з 2021 року та наступні податкові періоди, для юридичних осіб — з 2022 року. Оскільки майно не підлягає відновленню, не може використовуватися або приносити прибуток, таке рішення є логічним та справедливим.

- Значно пошкоджена нерухомість, яка підлягає капітальному ремонту, реконструкції або реставрації. Фізичні особи звільняються від сплати податку за пошкоджене житло за 2021 рік та наступні податкові періоди. Юридичні особи, а також фізичні особи-власники нежитлової нерухомості — з 1 березня 2022 року. Це стосується об’єктів, пошкоджених у 2022 році.

Пошкодження, які були завдані ворогом із початку 2023 року звільнятимуться від оподаткування з першого числа місяця, у якому було зафіксовано факт пошкодження. Плата за всі об’єкти значно пошкодженої нерухомості знову нараховується лише після того, як майно буде відновлене.

- Нерухомість із незначними пошкодженнями, придатна до проживання чи використання за призначенням та потребує лише поточного ремонту, також може звільнятися від оподаткування. Відповідне рішення приймають сільські, селищні, міські ради, військові адміністрації або військово-цивільні адміністрації.

Податок на нерухомість є джерелом для наповнення місцевих бюджетів. Залежно від ситуації в кожній громаді, доцільність звільнення від такого податку може суттєво відрізнятися. Місцеві ради або адміністрації можуть звільнити від податку за пошкоджені об’єкти нерухомості. Або ж вони можуть встановити ставку податку, але не більшу за затверджену рішенням відповідного органу місцевого самоврядування.

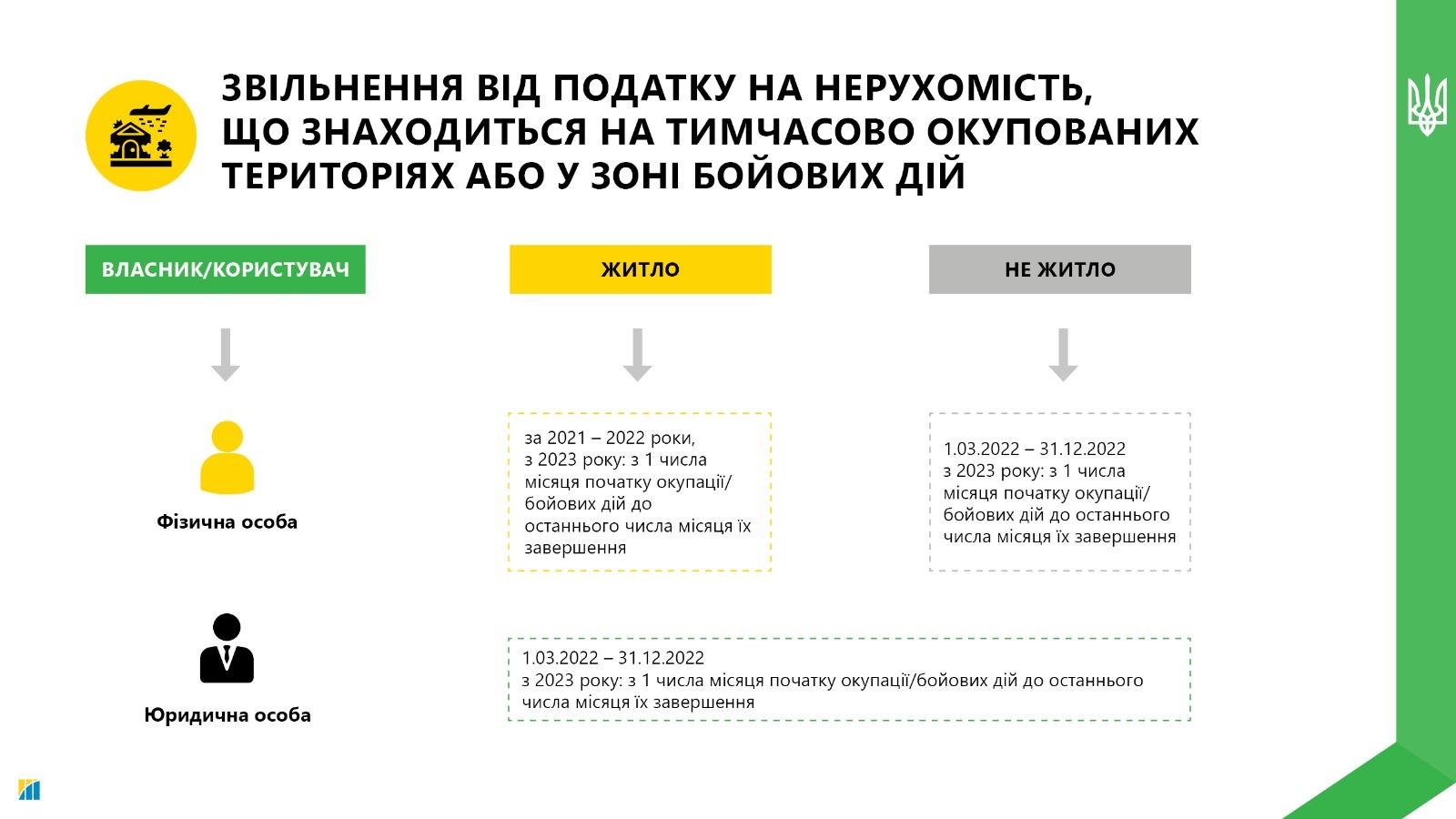

2. Також зміни в оподаткування стосуються нерухомості на тимчасово окупованих територіях та в зонах активних бойових дій.

Найбільші пільги передбачені для фізичних осіб-власників житла. На житло, що належить громадянам податок не буде нараховуватися не лише за 2022, але й за попередній 2021. Це необхідно, з огляду на соціально-економічну ситуацію на постраждалих територіях.

Якщо є йдеться про нежитлову нерухомість фізичних осіб, а також будь-яку нерухомість юридичних осіб, то за неї не нараховуватимуть податки за період з 1 березня 2022 року до 31 грудня 2022 року.

З 1 січня 2023 року нарахування будуть здійснюватися залежно від тривалості активних бойових дій або тимчасової окупації на тій чи іншій території. Звільнення від оподаткування починається з 1 числа місяця, у якому почалася окупація/бойові дії, відповідно завершується — останнього числа місяця їхнього закінчення.

Нагадаю, що перелік територій, на яких ведуться бойові дії або тимчасово окупованих російською федерацією затверджується наказом Мінреінтеграції.

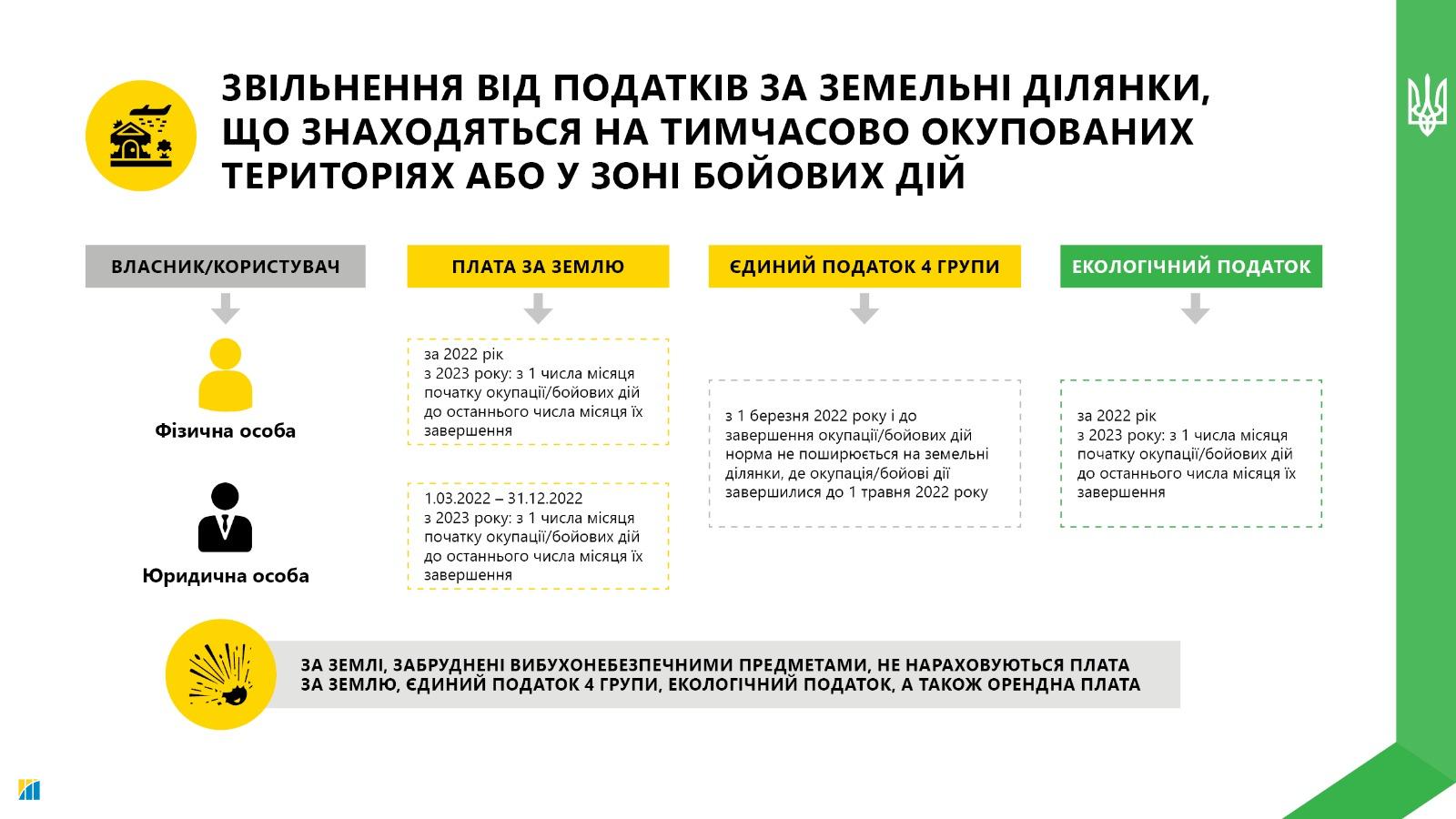

Хто та на який період звільняється від плати за землю?

Українські фермери та аграрії сильно постраждали від воєнних дій та окупації частини територій. І навіть після деокупації, часто не можуть відновити діяльність через потенційні замінування. Адже величезна територія, яку оцінюють у понад 200 тис. гектарів, є замінованою.

- Плата за землю. Якщо їхня земельна ділянка знаходиться на окупованих територіях або на територіях активних бойових дій, то фізичні особи не сплачують за неї за увесь 2022 рік, а юридичні особи — з 1 березня і до кінця 2022 року. З 2023 року пільга буде діяти до останнього числа місяця, у якому завершено активні бойові дії або окупація.

- Єдиний податок 4 групи не сплачується з 1 березня 2022 року за земельні ділянки, розташовані на територіях бойових дій або окупованих територіях. Пільга триватиме до завершення таких подій. Проте, ця норма не поширюється на земельні ділянки, де бойові дії або тимчасова окупація завершилися до 1 травня 2022.

- Екологічний податок також не сплачується платниками такого податку у випадках окупації та бойових дій за весь 2022 рік. З 2023 року звільнення від екологічного податку діє до першого числа місяця, що настає після дати завершення бойових дій або окупації.

Щодо деокупованих земель, які забруднені вибухонебезпечними предметами, їхні власники та користувачі звільняються від нарахування плати за землю, єдиного податку 4 групи, екологічного податку, а також орендної плати за такі земельні ділянки.

Рішення про не сплату податку у зв’язку із потенційним забрудненням вибухонебезпечними предметами можуть приймати місцеві ради, військові/військово-цивільні адміністрації на підставі відповідної заяви від платника податків. Відомості про заміновані землі мають бути внесені до Державного земельного кадастру.

Встановлення таких податкових пільг на землю — це не лише питання справедливості, але й безпеки. Зняття податкового навантаження, зокрема і з потенційно замінованих земель, дає чіткий сигнал для фермерів — не варто поспішати відновлювати діяльність, якщо немає впевненості щодо відсутності вибухонебезпечних предметів.

Ключове значення проголосованого парламентом рішення про звільнення від сплати податків — він дасть змогу не витрачати час на підготовку документів для зміни податкових зобов’язань за звичайними процедурами. Разом із законом 2923–IX (колишній законопроект №7198) про компенсацію за зруйноване та пошкоджене житло — це ще одна законодавча ініціатива, спрямована на відновлення справедливості та подолання наслідків війни.