Гірші очікування по ставках не завадили ралі акцій, а позиції гривні укріплюються

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

Минулий тиждень був багатий публікаціями нових економічних даних і фінансових корпоративних звітів. До того ж керівництво ФРС вирішувало, що робити зі ставками, на своєму черговому засіданні. Щодо ставок - сюрпризів не сталося і центробанк залишив їх незмінними. Більший ефект зробив голова ФРС Джером Пауелл, який виступив за результатами засідання і, окрім звичайних обережних слів щодо потреби у нових свідченнях низької інфляції, несподівано відкрито висловився проти зниження ставок у березні.

Ще місяць тому ринки вважали березневе зниження ставки ймовірним на 70% згідно ф’ючерсних котирувань. Тож реакція ринків акцій на засідання ФРС по завершенню торгівельної сесії минулої середи (31 січня) стала найгіршою з минулорічного березня.

Оприлюднений у п’ятницю (2 лютого) січневий звіт про зайнятість в США показав настільки сильні дані ринку праці, що збентежив багатьох економістів і остаточно поховав надії на зниження ставок у березні. Імовірність цього станом на кінець тижня ф’ючерсні котирування вже оцінювали як 20%.

Утім паніка виявилася дуже швидкоплинною. Адже ринки продовжують радіти стійкості економіки, якій ще рік тому всі кому не ліньки пророкували рецесію. Окрім жвавого ринку зайнятості, всі інші дані минулого тижня – від виробничої активності до споживчих настроїв і ринку комерційної нерухомості – вказували на те, що з американською економікою все більш ніж гаразд. Навіть європейська економіка примудрилася уникнути здавалося б неминучої технічної рецесії – про це ринки дізналися після того, як було оприлюднене нульове зростання ВВП Єврозони за минулий квартал.

Врешті на виручку ринкам вкотре прийшли рятівники з "Чудової сімки" техно-компаній - Apple, Meta Platforms, Nvidia, Amazon, Alphabet, Microsoft і Tesla. Точніше, квартальні фінансові звіти двох з них. Для Meta Platforms було достатньо оприлюднити трохи агресивніші за ринкові очікування плани продажів, а також перші в історії компанії дивіденди, щоб її акції лише за п’ятницю злетіли на 20%. Хоч деякі і трактують появу дивідендів як ознаку закінчення періоду швидкого росту бізнесу. Amazon порадувала інвесторів кращими за прогнози продажами і прибутками, особливо прибутками від рекламного сегменту.

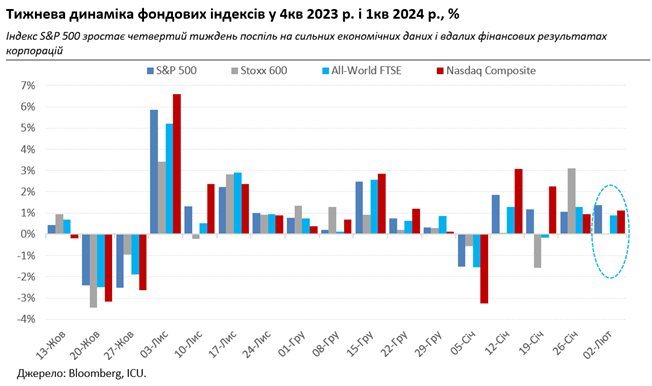

На крилах успіху цієї пари за тиждень піднялись акції інших учасників S&P 500, особливо IT компаній і виробників мікрочіпів, зокрема "побратимів" по "Чудовій сімці" - Nvidia і Microsoft. Відтак за тиждень S&P 500 і Nasdaq Composite зросли на 1,4% і 1,1%, відповідно. Європейський Stoxx 600 не містить в собі подібних технолідерів, тож і обійшовся мікроскопічним зростанням у 0,02%.

{kind=link}

Наразі саме "Чудова сімка" продовжує тягнути американські індекси вгору. Адже вони важать майже третину в S&P 500 і майже половину в Nasdaq Composite. І якщо частки компаній в S&P 500 зробити однаковими, то такий рівнозважений індекс за 2023 рік зріс лише на 3%, тоді як ринкова капіталізація "Сімки" стрибнула на 80%. Все більше спостерігачів вважають "Сімку" занадто переоціненою. Утім, схоже, ще багато інвесторів готові платити зависоку ціну за перспективи бурхливого зростання. Навіть якщо реальність цих перспектив підтвердиться лише через три-п’ять років.

Дещо по іншому розвивалася ситуація на боргових ринках, які зазвичай болісніше за ринки акцій реагують на погіршення очікувань за ставками. Замість успішних звітів від "Чудової сімки", облігаціям допомогла невтішна ситуація навколо американського регіонального банку New York Community. Оприлюднення банком квартальних збитків і планів скоротити дивіденди миттю викликало підозри про його скрутне становище на кшталт історії з Silicon Valley Bank майже рік тому. Це наштовхнуло інвесторів на нові думки про можливу підтримку ліквідності банків з боку ФРС і допомогло опустити за тиждень доходності десятирічних казначейських облігацій на 12 базисних пунктів до трохи вище за 4%.

А що в Україні

Це не допомогло українським єврооблігаціям, вартість яких за тиждень у середньому знизилась на 4% до діапазону 23-30 центів за долар. Як суттєво не допомогло й затвердження ЄС програми фінансування для України на 2024-27 роки на суму 50 млрд євро минулого четверга (1 лютого). Інвестори продовжують очікувати вирішення долі американської фінансової допомоги Україні, яка залишається вкрай невизначеною.

Натомість гривня почувається доволі впевнено. Настільки впевнено, що НБУ вирішив зменшити її підтримку валютними інтервенціями до 240 млн доларів - тижневого мінімуму за останні дев’ять місяців, і навіть викупив 15 млн доларів протягом минулого тижня (29 січня – 2 лютого). Навіть з урахуванням цього офіційний курс гривні посилився за тиждень на 0,6% до 37,57 грн/дол., а середній готівковий курс у системно важливих банках - на 0,4% до 37,5-38,1 грн/дол.