Деньги вместо посылок: что не так с созданием банка на базе "Укрпочты"

Иллюстративное фото (РБК-Украина)

Иллюстративное фото (РБК-Украина)

На фоне беспрецедентного экономического кризиса, спровоцированного, с одной стороны, эпидемией коронавируса, с другой - явным недостатком компетентности украинского правительства, интересно наблюдать за новыми оригинальными попытками властной команды реформировать, что, на первый взгляд, в реформе не нуждается. Или, если и нуждается, то точно не в такой, которую предлагает власть.

В этот раз в прицел попала государственная "Укрпочта", которую намерены наделить квази-банковскими функциями, переквалифицировав украинских почтальонов в банкиров. Между тем элементарная логика, международный опыт и украинские реалии подсказывают, вряд ли из этого может выйти что-то хорошее. О том, что предшествовало этой идее и насколько она целесообразно – детальнее РБК-Украина.

Нелогичное решение

Разговоры о возможности наделения украинского государственного почтового оператора рядом банковских функций ведутся уже не первый год. В 2017 году в Верховной Раде был зарегистрирован соответствующий законопроект №6601, который, впрочем, был раскритикован Главным научно-экспертным управлением ВР и затем отозван.

Очередные попытки превратить "Укрпочту" в квази-банк начались осенью 2019 года и вылились в законопроект - №2788, который был внесен в Верховную Раду 20 января 2020 года. Несколько месяцев его пытались доработать, и сегодня проект на сайте ВР имеет статус "Надано подання про врахування", что означает - законопроект до сих пор не готов.

На самом деле, логика значительного расширения функций "Укрпочты" через предоставления ей эксклюзивной, отличной от других банковской лицензии ведет начало еще из советских времен. Тогда, ввиду явной непритязательности населения относительно диапазона банковских функций, почтовые отделения могли выступать неким заменителем для банковских отделений. Почтальоны разносили пенсии, через почту можно было отправить перевод в любой конец "единой и неделимой".

Однако с развитием банковской системы, а особенно с имплементацией в Украине международных стандартов, которые предусматривают как, с одной стороны, ужесточение требований к учреждениям, обладающих банковской лицензией, а с другой - значительное расширение их функций, почта все меньше становилась похожей на банк.

И это правильно. Принцип, что каждый должен заниматься своим делом, а не лезть в чужое - давно себя оправдал. Особенно, если это касается государственных структур. Иначе - неизбежна общая неэффективность подобных квазиформирований.

За примерами далеко ходить не нужно, стоит лишь вспомнить об "эффективности" работы в последние десятилетия украинской газовой отрасли. Где "Нафтогаз" был и ткач, и жнец, и на дуде игрец, занимаясь как добычей газа, так и его транспортировкой и реализацией. Созданного монстра, насквозь проросшего коррупционными связями, еле-еле удалось разделить (да и то не до конца) в последние 4-5 лет. А все предыдущее время он был с одной стороны, кормушкой для коррупционеров, с другой - постоянно отчитывался о долгах и демонстрировал неэффективность.

Однако, там речь хотя бы шла об одном товаре - газе, в случае же с "Укрпочтой" о совершенно разных - физической доставке почтовых отправлений и операциях с деньгами, которые, следует помнить, регулируются отдельным законодательством и жестко контролируются Национальным банком Украины.

Следуя логике авторов законопроекта об объединении почтовых и банковских функций, почему тогда бы не представить "Укрпочте" лицензию на проведение азартных игр? Или по продаже алкоголя? Государству и в том случае - сплошная выгода, не так ли?

Фото: Facebook / Игорь Смелянский

Фото: Facebook / Игорь Смелянский

Что не так с превращением "Укрпочты" в банк

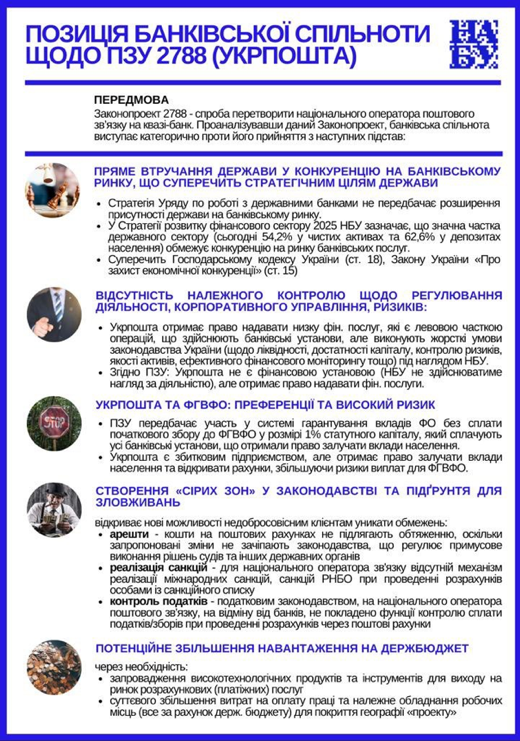

Законопроект №2788 предполагает, что "Укрпочте" будут разрешены сразу несколько видов деятельности, которые относятся к исключительной сфере банковских учреждений. В частности, речь идет о возможности открытия и обслуживания почтовых счетов (которые являются аналогом банковских), осуществление валютообменных операций, привлечение вкладов (депозитов) от физических и юридических лиц и даже об эмиссии электронных платежных средств для обслуживания почтовых счетов. Помимо этого почтовый оператор получит право осуществлять такие несвойственные ему функции, как инкассация средств и перевозка валютных ценностей, оказывать посреднические услуги на рынке финансовых услуг. То есть - получит право на львиную долю операций, которые осуществляют банковские учреждения Украины.

Между тем идея предоставления национальному почтовому оператору банковских функций имеет сразу несколько глобальных недостатков, которые, по мнению экспертов банковской сферы, полностью нивелируют любую возможную выгоду, о которой говорят авторы законопроекта. Эти недостатки условно можно разделить на две группы - внутреннюю и внешнюю.

Внутренний аспект

Начать следует с того, что предоставление "Укрпочте" банковских функций будет являться прямым и грубым вмешательством государства в конкуренцию в банковском секторе. В Украине сегодня и так превалируют государственные банки: по информации НБУ - доля госбанков в чистых активах в третьем квартале 2019 и так составила 54,2%, а если говорить о депозитах населения - 62,6%.

Несложно представить, как вырастет монополизация банковской сферы государством, если добавятся 11 тысяч отделений "Укрпочты". Которая, к тому же, получит использовать свои откровенно нерыночные преимущества. Фактически, это будет основательным ударом по всем коммерческим банкам, вложивших немало средств и усилий на развитие собственных сетей в регионах Украины.

Между тем в Стратегии развития банковского сектора до 2025 года НБУ прямо указывает, что именно значительный процент госсектора является существенным тормозом развития банковской системы, об этом же говорят ведущие международные экспертные организации. Да и Минфин неоднократно заявлял о планах сократить часть государственных банков до, примерно, 25%. И что же, теперь всем этим планам конец?

Второй момент - касается невозможности обеспечить эффективный государственный контроль в случае предоставления "Укрпочте" банковских функций.

Дело в том, что обязательным условием получения права на проведение банковских операций является жесткое соответствие условий законодательства Украины относительно такой деятельности. Это требования по ликвидности, по достаточности капитала, по контролю рисков, качеству активов и т.д.

Также речь идет о соответствии принципов корпоративного управления, эффективном финансовом мониторинге, правилах организации отделений, кассовых узлов, об информационной безопасности. Все эти аспекты должны находиться под наблюдением Национального банка Украины, включая право регулятора на осуществление проверок и применения санкций при выявлении нарушений.

Однако законопроект предполагает, что национальный оператор почтовой связи - не является финансовым учреждением, а стало быть - получит право игнорировать требования, предъявляемые банкам, что является очевидным нонсенсом. Кроме того, Нацбанк не будит иметь возможности организовать надзор за деятельностью "Укрпочта", и устанавливать в этом учреждении требования, аналогичные тем, что действуют для банков. Как и проводить проверку деятельности этого учреждения.

Чем чревато отсутствие подобного контроля понятно даже непрофессионалу - бесчисленным количеством нарушений и перспективами коррупционных схем. Главные же риски здесь для клиента, который, фактически, лишается защиты со стороны государственных органов контроля.

Третий момент - участие "Укрпочты" в системе гарантирования вкладов физических лиц.

Да, законопроект предполагает участие почтового оператора в ФГВЛ, однако по воле разработчиков документа "Укрпочта" получает совершенно необоснованную льготу в виде освобождения от уплаты первоначального сбора в размере 1% уставного капитала. Кроме того, уровень защиты прав и интересов вкладчиков - физических лиц по почтовым счетам будет явно недостаточным, учитывая различие в законодательном регулировании требований к регулятивному капиталу оператора почтовой связи и регулятивному капиталу банков. Это означает, что в случае возникновения спорных вопросов - пострадает опять же вкладчик подобной квази-структуры.

А представим себе, что менеджмент "Укрпочты", далекий от специфики банковского дела, не справиться с задачей. И этот почто-банк внезапно обанкротится. Кто за это заплатит? Государство? Вкладчики, как это уже не раз бывало с лопнувшими банками? Ведь от взноса в ФГВЛ, напомним, "Укрпочту" предлагают освободить. Не слишком ли большие риски изначально закладывают авторы идеи?

И, наконец, четвертый момент - риски злоупотреблений. Отсутствие надлежащего контроля за финансовыми операциями такой почты-банка - прямой путь к возникновению различных коррупционных схем, как на уровне отдельных отделений, так и всей структуры в целом.

Кроме того, отсутствие надлежащего контроля за движением средств - это прямое приглашение для осуществления через "Укрпочту" разного рода теневых сделок, операций по отмыванию денег и прочих криминальных схем. Уже сейчас можно прогнозировать, что преступный мир выберет именно почтовые счета для своей деятельности, ведь волею авторов законопроекта - они не подлежат аресту.

Сюда же можно отнести отсутствие в отношении почтовых счетов возможности контроля реализации санкций, как отечественных, так и международных, невозможность контроля налоговых отчислений. Не урегулирован законопроектом такие важные вопросы, как права и обязанности владельца почтового счета и национального оператора почтовой связи относительно направлений использования привлеченных средств, а также порядок защиты и раскрытия тайны почтовых счетов.

Внешний аспект

Все вышесказанное - это недостатки идеи предоставления "Укрпочте" банковских функций во внутринациональном измерении. Однако здесь существуют и важнейшие внешние риски.

Как известно, Украина уже длительное время пытается наработать имидж ответственного исполнителя международных обязательств. Получается это иногда с трудом, но если брать банковскую сферу - наши международные партнеры в целом удовлетворены если не конечными результатами, то хотя бы тенденциями. Одна из них - постепенное уменьшение доли банков с государственным капиталом. Это сигнал не только глобальным организациям, вроде МВФ, о том что Украина все-таки либерализирует этот сектор, но и участникам самого банковского рынка, что у нас вполне можно работать по международным правилам.

Но, что произойдет в случае получения банковской лицензии другим государственным игроком, да еще и на откровенно льготных, совершенно неконкурентных условиях? Наверное, объяснять не нужно - это сведет на нет все попытки украинского правительства показать прогресс в деле либерализации экономики.

Кроме этого, как известно, на сегодняшний день международные практики настаивают на необходимости четкого распределения функций любой серьезной государственной коммерческой организации (яркий пример - анбандлинг "Нафтогаза"). Подобные нормы предусмотрены международным (в частности европейским) законодательством, а их несоблюдение - чревато серьезными последствиями для нарушителей. В случае же предоставления "Укрпочте" возможности работать в качестве банка, это неизбежно вызовет вопрос о нерыночных преимуществах и неконкурентности подобного подхода.

Вполне ожидаемы серьезные претензии и от международных органов, следящих за невозможностью использования отмывание средств, полученных преступным путем - они точно не пройдут мимо того, что в Украине государство сознательно лишило себя возможности контролировать движение средств в одной отдельно взятом финансовом учреждении.

При всем этом нельзя сказать, что за границей идея разрешить почте работать в качестве банка тоже не рассматривалась. И кое-где даже нашла поддержку. Однако в большинстве таких стран (самый яркий пример - Японии и Германия) оказанием банковских услуг занимается не сам почтовый оператор, а созданный в его структуре банк, работающий исключительно на условиях общей банковской лицензии. И, конечно же, безо всяких антиконкурентных преференций.

Об этом, к слову, напомнила в ходе состоявшегося 28 апреля онлайн-заседания Комитета ВР по вопросам финансов, налоговой и таможенной политики народный депутат Нина Южанина.

"У нас на рынке финансовых услуг - и так беспорядок. И я не понимаю резонов сейчас выпускать на рынок структуру, которая абсолютно ни технически, ни профессионально к этому (выполнению банковских функций, - ред.) не готова. И если уж мы говорим про опыт других стран - то давайте рассмотрим каждую такую страну отдельно. Ведь у них обычно - это (учреждение, выполняющее банковские функции, - ред.) совершенно отдельная структура в составе почтового оператора, с выполнением всех ключевых критериев, которые выполняют банки", - отметила народный депутат Нина Южанина.

Про это же в своем комментарии заявил и присоединившийся к обсуждению комитета ВР представитель Всемирного банка.

"Модель, которая предлагается (в законопроекте, - ред.) это модель outdating. Она использовалась в средине-начале 20-го века, и уже к концу 20-го века - большинство стран уходит от этой модели. И, по сути, сейчас можно найти очень мало стран, которые имеют почтовый акаунт у себя на балансе. Больше всего стран уходят в сторону агентской (модели). И поэтому мы бы не рекомендовали создавать модель, которая уже по сути outdating, от которой весь мир отказался. Она также не соответствует европейским директивам и тому пути, куда движется Украина. Между тем агентская модель - имеет подмодели, которые можно эффективно использовать. И одна из моделей, которую, кстати, предлагал Смелянский - чтобы "Укрпочта" имела свой собственный банк. И эту модель очень активно и эффективно можно будет использовать в Украине… Поэтому мы бы не рекомендовали использовать предлагаемую (законопроектом, - ред.) модель, а обратить внимание на опыт агентской модели", - сказал представитель Всемирного банка.

Поэтому, если уж и наделять "Укрпочту" банковскими функциями, то либо по подобной схеме - путем создания отдельного банка, либо пусть она на равных с остальными банками условиях обеспечивает все без исключения требования банковского и финансового законодательства и получает у НБУ лицензию. А иначе вся эта идея - не более чем искажение законодательства Украины, направленное на разрушение едва сложившегося рынка банковских услуг. Понимают ли это украинские законодатели - покажет ближайшее время.