Как банки продают украинцам кредитные карты

Всего на три банка приходится более 77% активных платежных карт (Фото: flickr.com-NBU)

Всего на три банка приходится более 77% активных платежных карт (Фото: flickr.com-NBU)

По оценкам банкиров, средняя эффективная процентная ставка (с учетом комиссий) по кредитным картам составляет 45-55%. Но ставка может быть ниже – 20-25%, если кредитная карта подвязана, к примеру, под зарплатный проект.

Клиенты банков стали чаще пользоваться платежными картами, в том числе, кредитными. Последние годы активно растет доля безналичных платежей. При этом все еще высокий процент снятия с карт наличных средств. Банкиры уверены, что сегмент платежных карт может развиваться быстрее, чем сейчас. Ведь непокрытыми этой услугой остаются небольшие города и села, где пока не принято использовать POS-терминалы. Подробнее – в материале РБК-Украина.

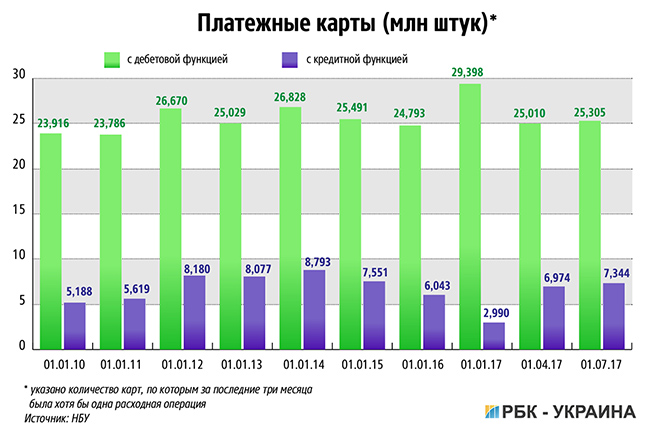

В Украине растет объем банковских операций с платежными картами. Почти две трети транзакций приходится на снятие наличных, еще треть – на безналичные расчеты. Причем доля "безнала" с каждым годом увеличивается. Если в 2010 году безналичные платежи составляли только 6,5% всех операций с платежными картами, а в 2013 году – немногим более 17%, то по итогам прошлого года – почти 35,5%. Тенденция имеет продолжение в 2017 году: за первые шесть месяцев объем безналичных операций с использованием платежных карт вырос на 40%, следует из данных Национального банка.

По итогам второго квартала НБУ отчитался о 32,6 млн активных карт. Под активной подразумевается карта, которой рассчитывались или снимали деньги хотя бы один раз за последние три месяца. И что важно, всего на три банка приходится более 77% активных платежных карт. У ПриватБанка таких 17,8 млн штук, у Ощадбанка 5,4 млн штук, у Райффайзен Банк Аваль 2,1 млн штук. Более миллиона активных карт есть еще у УкрСиббанка и Альфа-Банка.

Интересно, что ПриватБанк продолжает наращивать свое присутствие и после национализации. Как сообщили в пресс-службе ПриватБанка РБК-Украина, после национализации у банка снизились ограничения по наращиванию кредитного портфеля. Это позволило финучреждению повысить доступные карточные лимиты на покупки для физических лиц.

Портрет рынка

Портрет рынка

Портрет рынка

Портрет рынка

Несмотря на достаточно высокую концентрацию рынка платежных карт в узком кругу банков, другие финучреждения все же видят для себя здесь перспективы. Ведь платежными, в том числе и кредитными картами, пока охвачено немного украинцев, если сравнивать даже со статистикой в соседних странах. Как отметила директор по розничному бизнесу банка "Кредит Днепр" Марина Дутлова, на сегодня платежными картами пользуется 66% населения в возрасте от 16 лет. В основном это зарплатные проекты и социальные выплаты. При этом карт нет у трети украинцев, в основном у граждан с низкими доходами и жителей сельской местности. "Часть нашей экономики "в тени". Население, у кого низкие и средние доходы – это в основном те, кто получает зарплату "в конвертах", – объясняет Марина Дутлова.

"Кредитной картой пользуются клиенты, которые имеют более высокий социальный уровень, имеют более высокий уровень работы. При этом стаж работы у клиентов, которые пользуются кредитной картой, меньше. Это более молодое население, которое более продвинуто в вопросах использования грейс-периодов (льготных – ред.) и кэшбэков. Это население проживает в крупных городах, где есть терминалы", – отметил председатель правления "Идея Банка" Михаил Власенко.

Платежными картами, как правило, пользуются при покупке продуктов питания, для оплаты мобильной связи и приобретения бытовой техники, говорит Марина Дутлова. Сложнее всего заплатить картой за услуги, как, например, аренда жилья и образование. "Только 34% бизнеса позволяют клиентам рассчитаться платежной картой. И самое интересно, что 31% принимают в качестве оплаты только наличные платежи. За последние несколько лет мы имеем нисходящий тренд снятия наличных, но в конечном итоге мы все еще имеем физическое ограничение для существенной части населения рассчитываться картой", – констатировала топ-менеджер банка "Кредит Днепр".

Кредитка или наличные?

Нехватка платежной инфраструктуры, в частности, POS-терминалов, в небольших населенных пунктах – это одна из причин, почему клиенты банков из провинции не заинтересованы в кредитных картах. В таком случае клиенту предпочтительнее взять кредит наличными, говорят банкиры. "Проценты по обслуживанию наличного кредита будут минимум в два раза выше, чем по кредитной карте. Несмотря на это, клиента тяжело убедить, почему ему нужна кредитная карта. Ему банально негде ею воспользоваться", – поясняет председатель правления банка "Форвард" Андрей Киселев.

Чем дальше от крупных городов, тем сложнее рассчитаться картой. В лучшем случае – можно снять деньги в банкомате. Но, как отметил заместитель председателя правления "ТАСкомбанка" Алексей Беров, снятие наличных с кредитной карты – не менее дорогая услуга, чем кэш-кредит. "Мы все видим какие тарифы за снятие наличных в банкомате и за перевод безналичных средств на другой счет. Эта операция не попадает в грейс-период. С учетом процентной ставки и комиссии за снятие, мы получаем ту же эффективную ставку, что и по кэш-кредиту", – рассуждает Алексей Беров.

По оценкам банкиров, сейчас средняя эффективная процентная ставка (с учетом комиссий) по кредитным картам составляет 45-55% годовых. Ставка может быть гораздо ниже – 20-25%, если кредитная карта подвязана, к примеру, под зарплатный проект. Впрочем, это, скорее, исключение, чем массовое предложение.

В целом, как отметил Михаил Власенко, набор инструментов для продажи клиентам кредитных карт у банков практически не отличается. "Грейс-период на сегодняшний день стандартный 55 дней, некоторые банки дают 60 дней и больше. Есть комиссии, которые одни банки берут, другие – нет. Кэшбэк (возврат потраченных средств на карту или в виде бонусов – ред.) – в кафе, АЗС. Набор практически у всех одинаковый", – разъясняет Михаил Власенко.

Трудный опыт

Трудный опыт

Трудный опыт

Трудный опыт

Сегмент кредитных карт хоть и развивается, банкам все равно непросто вовлекать клиентов, уверяет Андрей Киселев. "Почему клиент не возвращается в кредитный продукт и не возобновляет пользование картой? Ключевым фактором является негативный опыт, когда клиент попадал на несколько дней в просрочку по кредиту и имел общение с коллекторами или выездными коллекторскими группами. Банки, мягко говоря, не совсем корректно вели себя в процессе сбора долга", – говорит предправления банка "Форвард". Кроме того, по его словам, многие клиенты имели проблемы с обслуживанием кредитных карт при массовом закрытии банков, потому не хотят рисковать и наступать на эти же грабли.

Еще один проблемный момент, на который обращают внимание банкиры, касается работы с клиентами, которые получают зарплату в других банках. Выманить клиента, как правило, непросто. "У клиента есть право написать заявление и получать зарплату на карточку любого банка. Но зачастую работодатель найдет доводы, почему клиенту не надо пользоваться другим банком. Как правило, финансовые директора и руководители предприятий получают дополнительные преференции за счет того, что зарплатные проекты обслуживаются в том банке, в котором обслуживается само юридическое лицо", – добавляет Андрей Киселев.

Часто сами банки отказывают заемщикам в открытии кредитных лимитов на платежных картах. Около 5 млн украинцев имеют негативную кредитную историю. И работа с такими заемщиками сопряжена с рядом рисков для банков. С другой стороны, физлица менее закредитованы, чем бизнес, и имеют лучшую платежную дисциплину.