Як банки продають українцям кредитні картки

Всього на три банки припадає понад 77% активних платіжних карт (Фото: flickr.com-NBU)

Всього на три банки припадає понад 77% активних платіжних карт (Фото: flickr.com-NBU)

За оцінками банкірів, середня ефективна відсоткова ставка (з урахуванням комісій) за кредитними картками становить 45-55%. Але ставка може бути нижче – 20-25%, якщо кредитна карта підв'язана, наприклад, під зарплатний проект.

Клієнти банків стали частіше користуватися платіжними картками, в тому числі, кредитними. Останні роки активно зростає частка безготівкових платежів. При цьому все ще високий відсоток зняття з карт готівкових коштів. Банкіри впевнені, що сегмент платіжних карт може розвиватися швидше, ніж зараз. Адже непокритими цією послугою залишаються невеликі міста і села, де поки не прийнято використовувати POS-термінали. Детальніше – в матеріалі РБК-Україна.

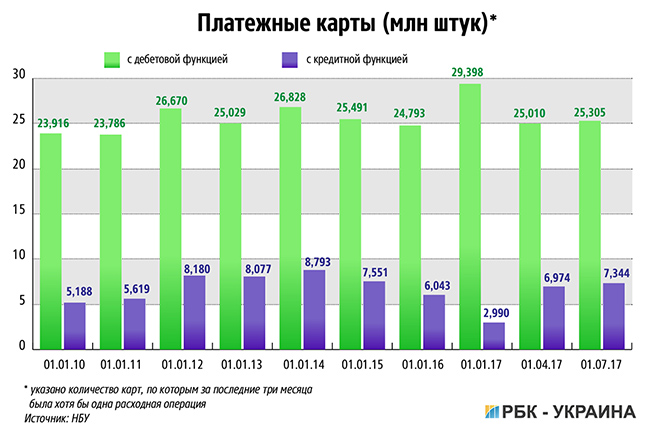

В Україні зростає обсяг банківських операцій з платіжними картками. Майже дві третини транзакцій припадає на зняття готівки, ще третина – на безготівкові розрахунки. Причому частка "безготівки" з кожним роком збільшується. Якщо в 2010 році безготівкові платежі становили лише 6,5% усіх операцій з платіжними картами, а в 2013 році – трохи більше 17%, то за підсумками минулого року – майже 35,5%. Тенденція має продовження в 2017 році: за перші шість місяців обсяг безготівкових операцій з використанням платіжних карток зріс на 40%, випливає з даних Національного банку.

За підсумками другого кварталу НБУ відзвітував про 32,6 млн активних карт. Під активною мається на увазі карта, якою розраховувалися або знімали гроші хоча б один раз за останні три місяці. І що важливо, всього на три банки припадає понад 77% активних платіжних карт. У Приватбанку таких 17,8 млн штук, в Ощадбанку 5,4 млн штук, у Райффайзен Банк Аваль 2,1 млн штук. Більше мільйона активних карт є ще в Укрсиббанку і Альфа-Банку.

Цікаво, що ПриватБанк продовжує нарощувати свою присутність і після націоналізації. Як повідомили в прес-службі ПриватБанку РБК-Украина, після націоналізації у банку знизилися обмеження щодо нарощування кредитного портфеля. Це дозволило банку підвищити доступні карткові ліміти на покупки для фізичних осіб.

Портрет ринку

Портрет ринку

Портрет ринку

Портрет ринку

Незважаючи на досить високу концентрацію ринку платіжних карток у вузькому колі банків, інші фінустанови все ж бачать для себе перспективи. Адже платіжними, в тому числі й кредитними картками, поки охоплено небагато українців, якщо порівнювати навіть зі статистикою в сусідніх країнах. Як зазначила директор з роздрібного бізнесу банку "Кредит Дніпро" Марина Дутлова, на сьогодні платіжними картками користується 66% населення у віці від 16 років. Це переважно зарплатні проекти і соціальні виплати. При цьому карт немає у третини українців, в основному у громадян з низькими доходами і жителів сільської місцевості. "Частина нашої економіки "в тіні". Населення, у кого низькі і середні доходи – це в основному ті, хто отримує зарплату "в конвертах", – пояснює Марина Дутлова.

"Кредитною карткою користуються клієнти, які мають більш високий соціальний рівень, мають більш високий рівень роботи. При цьому стаж роботи у клієнтів, які користуються кредитною карткою, менше. Це більш молоде населення, яке більш просунуто в питаннях використання грейс-періодів (пільгових – ред.) і кешбеків. Це населення проживає у великих містах, де є термінали", – зазначив голова правління "Ідея Банку" Михайло Власенко.

Платіжними картами, як правило, користуються при купівлі продуктів харчування, для оплати мобільного зв'язку та придбання побутової техніки, говорить Марина Дутлова. Найскладніше заплатити карткою за послуги, як, наприклад, оренду житла та освіту. "Тільки 34% бізнесу дозволяють клієнтам розрахуватися платіжною карткою. І саме цікаво, що 31% приймають до оплати тільки готівкові платежі. За останні кілька років ми маємо низхідний тренд зняття готівки, але в кінцевому підсумку ми все ще маємо фізичне обмеження для значної частини населення розраховуватися карткою", – констатувала топ-менеджер банку "Кредит Дніпро".

Кредитка або готівку?

Брак платіжної інфраструктури, зокрема, POS-терміналів, в невеликих населених пунктах – це одна з причин, чому клієнти банків з провінції не зацікавлені в кредитних картах. У такому разі клієнту краще взяти кредит готівкою, кажуть банкіри. "Відсотки за обслуговування готівкового кредиту будуть мінімум у два рази вище, ніж по кредитній карті. Незважаючи на це, клієнта важко переконати, чому йому потрібна кредитна картка. Йому банально ніде нею скористатися", – пояснює голова правління банку "Форвард" Андрій Кисельов.

Чим далі від великих міст, тим складніше розрахуватися карткою. В кращому випадку – можна зняти гроші в банкоматі. Але, як зазначив заступник голови правління Таскомбанку" Олексій Беров, зняття готівки з кредитної картки – не менш дорога послуга, ніж кеш-кредит. "Ми всі бачимо які тарифи за зняття готівки в банкоматі і за переведення безготівкових коштів на інший рахунок. Ця операція не потрапляє в грейс-період. З урахуванням процентної ставки і комісії за зняття, ми отримуємо ту ж ефективну ставку, що і за кеш-кредитом", – міркує Олексій Беров.

За оцінками банкірів, зараз середня ефективна процентна ставка (з урахуванням комісій) за кредитними картками становить 45-55% річних. Ставка може бути набагато нижчою – 20-25%, якщо кредитна карта підв'язана, наприклад, під зарплатний проект. Втім, це, скоріше, виняток, ніж масова пропозиція.

У цілому, як зазначив Михайло Власенко, набір інструментів для продажу клієнтам кредитних карток у банках практично не відрізняється. "Грейс-період на сьогоднішній день стандартний 55 днів, деякі банки дають 60 днів і більше. Є комісії, які одні банки беруть, інші – ні. Кешбек (повернення витрачених коштів на карту або у вигляді бонусів – ред.) – в кафе, АЗС. Набір практично у всіх однаковий", – роз'яснює Михайло Власенко.

Важкий досвід

Важкий досвід

Важкий досвід

Важкий досвід

Сегмент кредитних карт хоч і розвивається, банкам все одно непросто залучати клієнтів, запевняє Андрій Кисельов. "Чому він не повертається в кредитний продукт і не відновлює користування картою? Ключовим фактором є негативний досвід, коли клієнт потрапляв на кілька днів прострочення за кредитом та мав спілкування з колекторами або виїзними колекторськими групами. Банки, м'яко кажучи, не зовсім коректно вели себе в процесі збору боргу", – говорить голова правління банку "Форвард". Крім того, за його словами, багато клієнтів, які мали проблеми з обслуговуванням кредитних карт при масовому закритті банків, бо не хочуть ризикувати і наступати на ці ж граблі.

Ще один проблемний момент, на який звертають увагу банкіри, стосується роботи з клієнтами, які отримують зарплату в інших банках. Виманити клієнта, як правило, непросто. "У клієнта є право написати заяву і отримувати зарплату на картку будь-якого банку. Але найчастіше роботодавець знайде аргументи, чому клієнтові не треба користуватися іншим банком. Як правило, фінансові директори і керівники підприємств отримують додаткові преференції за рахунок того, що зарплатні проекти обслуговуються в тому банку, в якому обслуговується сама юридична особа", – додає Андрій Кисельов.

Часто самі банки відмовляють клієнтам у відкритті кредитних лімітів на платіжних картах. Близько 5 млн українців мають негативну кредитну історію. І робота з такими позичальниками пов'язана з низкою ризиків для банків. З іншого боку, фізособи менше закредитовані, ніж бізнес, і мають кращу платіжну дисципліну.