Висока інфляція в США засмучує боргові ринки, а НБУ несподівано знижує ставку

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

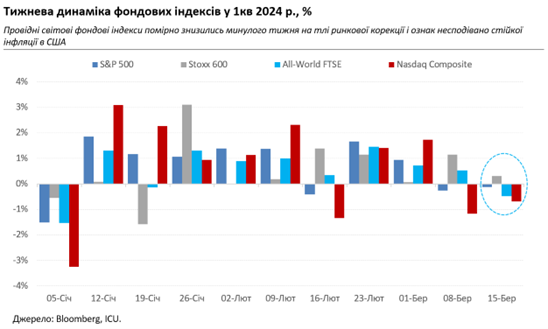

Схоже, що проблема все ще високої американської інфляції, а отже все віддаленіші перспективи зниження ставок ФРС по справжньому тепер хвилюють лише учасників ринків облігацій. Минулого тижня (11-15 березня) було оприлюднено дані індексу споживчих і виробничих цін США за лютий. Обидва зросли вище за консенсус-прогноз, зокрема споживчий - на 0,1 відсоткового пункту вище очікувань, тобто на 3,2%.

Цільовий рівень споживчої інфляції, встановлений ФРС, складає 2%. У відповідь дохідності дворічних казначейських облігацій США стрибнули за підсумками тижня на 25 базисних пунктів до 4,73% - найвищого значення з листопада минулого року. Між тим S&P 500 відступив за тиждень лише на 0,1%, а Nasdaq Composite - трохи більше, на 0,7%. Що цілком можна пояснити швидше не побоюваннями повільнішого зниження ставок, а просто деякою втомою гравців від їхнього власного збудження щодо сектору високих технологій і перспектив ШІ.

Проте навіть ця втома і більше бажання зафіксувати прибутки не дуже заважають зростати духу авантюризму на ринках. Добре відомий вимірювач ринкових настроїв - індекс страху та жадібності CNN - зараз впритул наблизився до сектору "надзвичайна жадібність". Водночас аналітики Bank of America минулого тижня зафіксували рекордний приплив інвестиційних коштів у біржові фонди, які відтворюють динаміку провідних індексів акцій, а також криптовалют. Біткоїн, перш ніж знизитись за результатами тижня, у четвер сягнув рекордної позначки, переваливши за 73 000 доларів. Таке спекулятивне піднесення як вир затягує багатьох гравців, спокушуючи їх використовувати момент і вкладати все більше грошей. Проте також зростає й страх того, що бульбашка незабаром може луснути.

Цього тижня відбудеться чергове засідання ФРС, на якому має бути ухвалено рішення щодо ставок. Від засідання не очікують особливих сюрпризів, і ставки скоріше за все залишаться незмінними. Також, імовірно, не зміниться середній прогноз учасників засідання щодо зниження ставок цього року, який наразі становить 75 б.п. Утім, через вперто високі показники інфляції, та ще й сприятливі для них спекулятивні ринкові настрої, ризик неприємних сигналів від центрального банку зростає.

Між тим спекулятивне піднесення опанувало і сировинні ринки, де гравці завзято хапались за будь-які натяки на можливий дефіцит, будь то рішення китайських мідних комбінатів скоротити виробництво через нестачу концентрату чи атаки українськими дронами російських нафтопереробних заводів, або ж підвищення Міжнародною енергетичною агенцією прогнозу попиту на нафту цього року. Останніх двох приводів виявилось достатньо, щоб ціни на нафту Brent вперше з початку листопада перевалили за 85 доларів за барель. Хоча пошкоджені НПЗ не завадять РФ постачати на експорт більше сирої нафти. Не може похвалитись надійністю своїх прогнозів і МЕА, яке минулого року надто переоцінило можливості китайського попиту.

А що в Україні

А тим часом українська інфляція несподівано стрімко сповільнювалась взимку, все ближче підбираючись до показників інфляції в США – 4,3% проти 3,2% у лютому. Схоже, це й стало одним з ключових факторів, разом з відносно стабільним валютним ринком та кращою ситуаціє з іноземною фінансовою допомогою, які призвели до рішення НБУ знизити минулого четверга облікову ставку на 0,5 п.п. до 14,5%, всупереч очікуванням ринку і аналітичної спільноти. До того сам регулятор прогнозував незмінну ставку до липня.

НБУ також знизив ставку за 3-місячними депозитними сертифікатами та ставку за кредитами рефінансування на 1,50 п.п. - до 17,5%. Це вже вплинуло на ринок внутрішнього боргу, де підвищився попит на довгі папери через намагання інвесторів зафіксувати поточний рівень дохідностей на найбільший можливий строк. Адже після несподіваного зниження ставки дохідності ОВДП підуть вниз також значно швидше, ніж очікувалось.

Водночас двотижневе ралі у сегменті українських євроблігацій зупинилося. У нинішні воєнні часи українські суверени не дуже часто слідують за глобальними трендами. І цього разу, скоріше за все, зіграла свою роль об’ява кредитної агенції S&P про зниження суверенного рейтингу України, хоча таке зниження було цілком очікуване. Також можливо, що інвестори раптом схаменулися і вирішили, що їхні очікування від результатів близької реструктуризації українських єврооблігацій були занадто оптимістичними. Тож вартість державних єврооблігацій знизилась за тиждень у середньому на 2,5% до діапазону 27-34 центи за долар.

Послабшала й гривня – на 1,7% до 38,8 грн/долар за офіційним курсом і на 1,1% до 38,4-39,0 грн/долар у найбільших банках. Здається, НБУ не був особливо проти: обсяги валютних інтервенцій регулятора хоч і різко збільшились минулого тижня до 263 млн доларів, утім залишились нижчими за середній показник лютого.