Ринковий оптимізм: ставки падають, а українські єврооблігації ростуть

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

ФРС підтверджує курс на зниження ставок

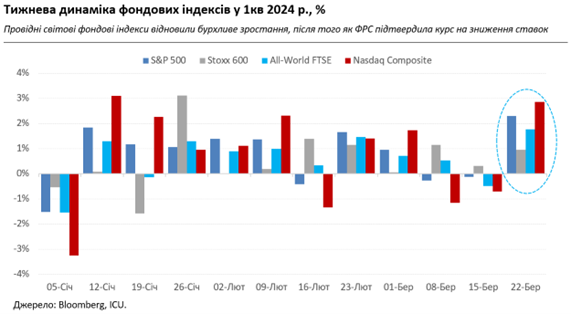

Нещодавно прискорення лютневої інфляції в США засмутило ринки облігацій і дещо насторожило ринки акцій. Проте, як виявилося, цим не дуже переймається ФРС, або принаймні робить вигляд. Минулого тижня (18-22 березня) відбулося чергове засідання американського центрального банку, на якому було вирішено залишити ставки незмінними, як і очікували ринки. Ба більше, регулятор підтвердив свій попередній прогноз загального зниження ставок на 75 базових пунктів у цьому році. Саме щодо можливої зміни цього прогнозу були найбільші побоювання.

При цьому регулятор покращив свої прогнози зростання американського ВВП і знизив прогнози рівня безробіття. Нічого застережливого не містив і виступ за підсумками засідання голови ФРС. Джером Пауелл доволі чітко дав зрозуміти, що не вбачає нічого страшного ані у високих цифрах інфляції січня-лютого, ані в ринковому ралі, яке значно пом’якшило загальні фінансові умови.

Це не могло не надихнути з новою силою ринки, особливо ринки акцій. S&P 500 закінчив тиждень ростом у 2,3% на позначці 5234, і ще відчутніше збільшив відрив від середнього прогнозу аналітиків на кінець року, складеного Bloomberg, – 4920. Також підбадьорилися на ринках облігацій: дохідності дворічних американських казначейських паперів за тиждень знизилися на 14 б.п., а індекс вартості єврооблігацій країн, що розвиваються, піднявся на 1,4%.

Така заспокоєність американського центробанку викликає все більше критики серед експертів з монетарної політики. Вони підозрюють, що ФРС почала змирятись з підвищеною інфляцією, відклавши переслідування цільового рівня 2% до кращих часів. Що аж ніяк не на користь авторитету і надійності політики центрального банку.

Інвестори ж що далі, то більше підозрюють, що ФРС хоче уникнути жорсткої риторики й різких рухів напередодні президентських виборів у США. Для ринків це може бути запорукою того, що ралі триватиме, а час нарощувати позиції у ризикових активах ще не вийшов, якими б дорогими вони не здавались.

Окрім ФРС, рішення щодо ставок минулого тижня приймали ще багато інших провідних центробанків. Серед них відзначився Банк Швейцарії, який першим з країн Великої десятки ухвалив рішення на користь зниження ставок у поточному циклі. Це викликало тектонічний зсув очікувань щодо ставок у європейському регіоні в цілому, і поміж іншим сприяло подальшому укріпленню долара США. Водночас Банк Японії ухвалив історичне рішення підняти ставку вперше за останні сімнадцять років. Відтак ієна стала єдиною з валют Великої десятки, що укріпилась проти долара минулого тижня.

Дохідності ОВДП знижуються вслід за ставкою НБУ

Уже на першому аукціоні після рішення НБУ знизити облікову ставку Міністерство фінансів знизило ставки за ОВДП на 20-30 б.п. Вторинний ринок також відреагував зниженням ставок за гривневими інструментами. Навіть незважаючи на це, попит на гривневі папери на первинному аукціоні зріс удвічі порівняно з попереднім тижнем. Схоже, це тільки початок, і дохідності надалі рухатимуться вниз, реагуючи не лише на зниження ставки НБУ, але й значне зниження ставки за тримісячними депозитними сертифікатами. Останнє призведе до підвищення конкуренції банків за пропоновані Міністерством фінансів інструменти.

Ралі українських єврооблігацій прискорюється

Солідна підтримка для українських суверенів надійшла від заяви МВФ про затвердження третього перегляду програми фіндопомоги Україні. Особливо додало оптимізму покращення прогнозів МВФ щодо динаміки українського державного боргу – це укріпило надії інвесторів на менш жорсткі умови реструктуризації єврооблігацій. Ще більше поліпшили настрої новини з США, де нарешті було затверджено річний бюджет, а представники влади натякали на близьке рішення питання щодо допомоги США Україні.

Тож за підсумками минулого тижня ціни українських єврооблігацій зросли в середньому на 10% до діапазону 30-38 центів за долар. Ціна ВВП-варантів зросла на 2% до понад 48 центів за долар умовного номіналу.

Валютний же ринок зіткнувся з посиленням дефіциту валюти минулого тижня, що обернулося ослабленням гривні та значним зростанням інтервенцій НБУ. Офіційний курс втратив 1,7% і послабшав до 38,8 грн/дол. А в системно важливих банках за підсумками тижня гривня втратила 0,7%. Її готівковий курс змістився до 38,7-39,3 грн/дол.