Ринки відступають під тиском високої інфляції, гривня послаблюється

Нью-Йоркська фондова біржа (фото: Getty Images)

Нью-Йоркська фондова біржа (фото: Getty Images)

Тижневий огляд фінансових ринків від голови департаменту корпоративного аналізу групи ICU Олександра Мартиненка для РБК-Україна.

Що відбувається на світових ринках

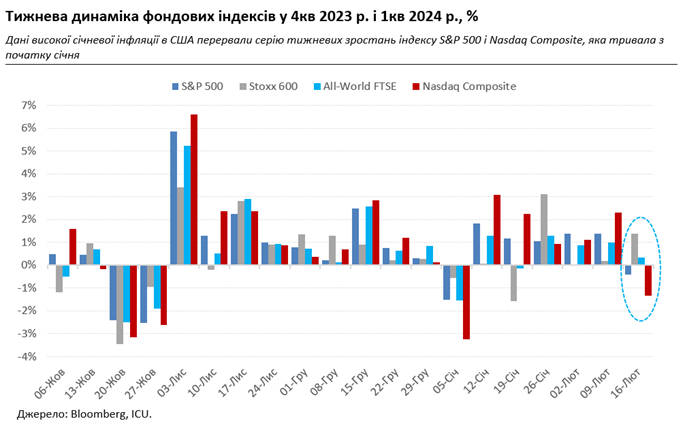

Минулого тижня (12-16 лютого) вийшли дані щодо січневої інфляції в США. І вони не потішили інвесторів. Катастрофи наче і не сталося, і інфляція продовжує знижуватись. Утім не так швидко, як на це сподівались ринки. Особливо високою залишається базова інфляція, з якої виключені зміни цін на продукти харчування і пальне, і до якої уважно придивляється ФРС. У річному вимірі цей показник склав у січні 3,7%, тоді як центральний банк домагається, щоб інфляція повернулася до цільового рівня у 2%.

Зрозуміло, що така статистика віддаляє момент першого зниження ставок, якого так очікують ринки. Тож оптимізм з цього приводу продовжує вщухати. Деякий час тому ринки вже відмовилися від сподівань на зниження ставок на березневому засіданні ФРС. А зараз вже зростають сумніви й щодо травня, і навіть червня. Ба більше, колишній голова Держказначейства США Лоуренс Саммерс вважає, що існує імовірність того, що центробанку доведеться знову підвіщувати ставки, якщо інфляція прискориться. І надає такій імовірності невисокі, але помітні 15%.

Тож ринки відступили. Найбільше, традиційно, перспективами ставок переймалися учасники ринку облігацій: дохідності десятирічних казначейських облігацій США (один з ключових індикаторів ринку) підскочили за тиждень на 10 базисних пунктів до 4,28%, найвищого рівня з кінця листопада минулого року.

Ринки акцій реагували спокійніше. Деякі гравці навіть вирішили скористатись початковим зниженням котирувань і збільшили свої позиції. Продовжували допомагати фондовим індексам сильні фінансові результати компаній за минулий квартал. Відтак S&P 500 втратив за тиждень лише 0,4% і залишився вище нещодавно поставленого рекорду у 5000. Європейському Stoxx 600 вдалі звіти його учасників і взагалі допомогли зрости за тиждень на 1,3%. І в цілому атмосфера на ринках акцій залишається життєрадісною, незважаючи на застереження від статистики.

За даними Bank of America, глобальним фондам акцій за останні чотири тижні вдалося залучити майже 60 млрд доларів – найбільше з лютого 2022 року. Утім, це також означає, що позиції інвесторів у акціях дедалі важчають, а отже посилюється тиск їх скоротити і зафіксувати прибутки.

Сезон корпоративної фінансової звітності незабаром завершиться, тож ринки акцій принаймні на пару місяців залишаться без одного зі своїх головних позитивних рушіїв. Залежність ринків від перспектив ставок збільшиться. Цілком можливо, їм знову доведеться коригувати свої очікування по ставках у гірший бік, дедалі ближче до оцінок самої ФРС.

А що в Україні

Застережливість глобальних боргових ринків не завадила українським єврооблігаціям підрости за минулий тиждень у ціні в середньому на 3% до 22-30 центів за долар. Ціна ВВП-варантів хоч і не змогла відновитися до рівня початку місяця, утім зросла на 1,5% до трохи нижче 47 центів за долар умовного номіналу. Імовірним сприятливим фактором стало голосування Сенатом на користь довгоочікуваного пакету фінансової допомоги Україні від США. Це хоч і не означає остаточного затвердження допомоги в Конгресі, втім значно підвищує його шанси.

А от гривня за тиждень помітно послабилася: на 0,9% до 37,97 грн/дол. за офіційним курсом і на 0,8% до 37,8 - 38,4 грн/дол. за готівковим курсом у великих банках. Схоже, НБУ дає обмінному курсу певну свободу коливань – регулятор збільшив тижневий обсяг інтервенцій, проте несуттєво – до 322 млн доларів.