Высокая инфляция в США огорчает долговые рынки, а НБУ неожиданно снижает ставку

Недельный обзор финансовых рынков от главы департамента корпоративного анализа группы ICU Александра Мартыненко для РБК-Украина.

Что происходит на мировых рынках

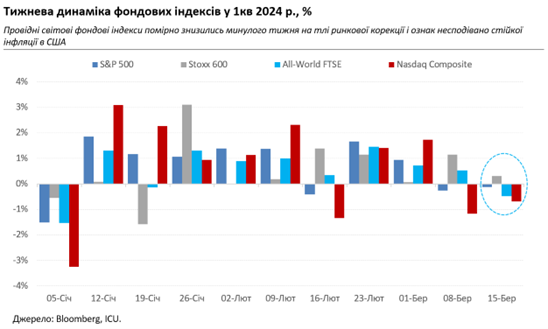

Похоже, что проблема все еще высокой американской инфляции и, следовательно, все более отдаленные перспективы снижения ставок ФРС по настоящему теперь волнуют лишь участников рынков облигаций. На прошлой неделе (11-15 марта) были обнародованы данные индекса потребительских и производственных цен США за февраль. Оба выросли выше консенсус-прогноза, в том числе потребительский - на 0,1 процентного пункта выше ожиданий, то есть на 3,2%.

Целевой уровень потребительской инфляции, установленный ФРС, составляет 2%. В ответ доходности двухлетних казначейских облигаций США прыгнули по итогам недели на 25 базисных пунктов до 4,73% - наивысшего значения с ноября прошлого года. Между тем S&P 500 отступил за неделю всего на 0,1%, а Nasdaq Composite – чуть больше, на 0,7%. Что вполне можно объяснить скорее не опасениями более медленного снижения ставок, а просто некоторой усталостью игроков от их собственного возбуждения относительно сектора высоких технологий и перспектив ИИ.

{kind=link}

Однако даже эта усталость и большее желание зафиксировать доходы не очень мешают расти духу авантюризма на рынках. Хорошо известный измеритель рыночных настроений – индекс страха и алчности CNN – сейчас вплотную приблизился к сектору "чрезвычайная алчность". В то же время аналитики Bank of America на прошлой неделе зафиксировали рекордный приток инвестиционных средств в биржевые фонды, воспроизводящие динамику ведущих индексов акций, а также криптовалют. Биткоин, прежде чем снизиться по итогам недели, в четверг достиг рекордной отметки, перевалив за 73 000 долларов. Такой спекулятивный подъем как омут затягивает многих игроков, соблазняя их использовать момент и вкладывать все больше денег. Однако также растет и страх того, что пузырь вскоре может лопнуть.

На этой неделе состоится очередное заседание ФРС, на котором должно быть принято решение о ставках. От заседания не ожидают особых сюрпризов, и ставки, скорее всего, останутся неизменными. Также, вероятно, не изменится средний прогноз участников заседания по снижению ставок в этом году, который составляет 75 б.п. Впрочем, из-за высоких показателей инфляции, да еще и благоприятных для них спекулятивных рыночных настроений, риск неприятных сигналов от центрального банка растет.

Между тем спекулятивный подъем овладел и сырьевыми рынками, где игроки упорно хватались за любые намеки на возможный дефицит, будь то решение китайских медных комбинатов сократить производство из-за нехватки концентрата, или атаки украинскими дронами российских нефтеперерабатывающих заводов, или же повышение Международным энергетическим агентством прогноза спроса на нефть в этом году. Последних двух поводов оказалось достаточно, чтобы цены на нефть Brent впервые с начала ноября перевалили за 85 долларов за баррель. Хотя поврежденные НПЗ не помешают РФ поставлять на экспорт больше сырой нефти. Не может похвастаться надежностью своих прогнозов и МЭА, которое в прошлом году слишком переоценило возможности китайского спроса.

А что в Украине

Тем временем украинская инфляция неожиданно стремительно замедлялась зимой, все ближе подбираясь к показателям инфляции в США – 4,3% против 3,2% в феврале. Похоже, это и стало одним из ключевых факторов, наряду с относительно стабильным валютным рынком и лучшей ситуацией с иностранной финансовой помощью, которые привели к решению НБУ снизить в прошлый четверг учетную ставку на 0,5 п.п. до 14,5%, вопреки ожиданиям рынка и аналитического сообщества. До этого сам регулятор прогнозировал неизменную ставку до июля.

НБУ также снизил ставку по 3-месячным депозитным сертификатам и ставку по кредитам рефинансирования на 1,50 п.п. – до 17,5%. Это уже повлияло на рынок внутреннего долга, где повысился спрос на длинные бумаги из-за попыток инвесторов зафиксировать текущий уровень доходностей на максимально возможный срок. Ведь после неожиданного снижения ставки доходности ОВГЗ пойдут вниз также гораздо быстрее, чем ожидалось.

В то же время двухнедельное ралли в сегменте украинских евроблигаций остановилось. В нынешние военные времена украинские суверены не слишком часто следуют за глобальными трендами. И в этот раз, скорее всего, сыграло свою роль объявление кредитного агентства S&P о понижении суверенного рейтинга Украины, хотя такое понижение было вполне ожидаемо. Также, возможно, инвесторы вдруг опомнились и решили, что их ожидания от результатов близкой реструктуризации украинских еврооблигаций были слишком оптимистичными. Стоимость государственных еврооблигаций снизилась за неделю в среднем на 2,5% до диапазона 27-34 цента за доллар.

Ослабла и гривна – на 1,7% до 38,8 грн/доллар по официальному курсу и на 1,1% до 38,4-39,0 грн/доллар в крупнейших банках. Кажется, НБУ не был особенно против: объемы валютных интервенций регулятора хоть и резко увеличились на прошлой неделе до 263 млн долларов, впрочем остались ниже среднего показателя февраля.