Смішно про серйозне: як нардеп Фурсін врятує комерційні банки

Олександр Онищенко, банківський експерт, для РБК-Україна

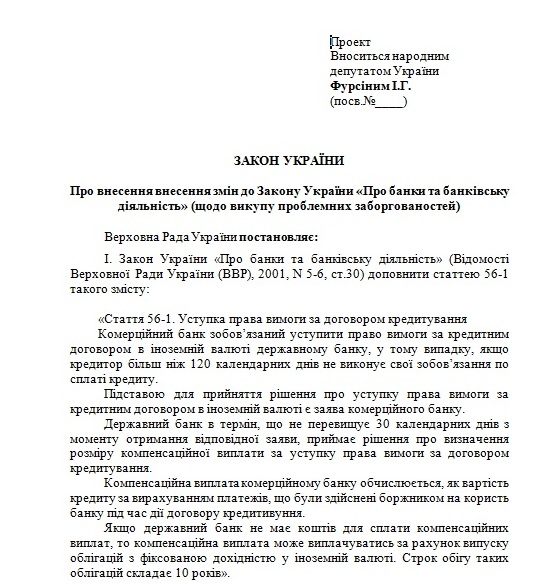

Законопроект №1145 (про внесення змін в закон "Про банки і банківську діяльність" щодо викупу проблемних заборгованостей) нардепа Івана Фурсіна ("Опозиційний блок") нічого, крім іронії і сарказму, викликати не може.

Перше, що дивує в ініціативі Фурсіна: а при чому тут ст. 56 закону україни "Про банки і банківську діяльність"? Вона називається "Право клієнта на інформацію" визначає перелік інформації, яку банки зобов'язані надавати на вимогу клієнта (текст закону). Звичайно, автор законопроекту може виправити цю не надто суттєву помилку. Але що робити з іншими помилками?

Законопроект Фурсіна говорить: "Комерційний банк зобов'язаний уступити право вимоги за кредитним договором в іноземній валюті державному банку в тому разі, якщо кредитор більше 120 календарних днів не виконує свої зобов'язання по оплаті кредиту".

Тут грунт для сарказму настільки великий, що навіть не знаю з чого починати.

Перше. Сказано чітко і без компромісів сказано: комерційний банк зобов'язаний уступити право. Тобто, геть право суб'єкта підприємництва самостійно приймати рішення? Оплески!

Друге. Поступитися цим правом належить "державному банку". Про який саме банк йде мова: "Ощадбанку", "Укрексім"? То-то їх вкладники зрадіють, і відразу понесуть туди депозити.

А хто буде вирішувати, якому саме держбанку поступатися? Комерційні банки самі будуть вибирати, на підставі, наприклад, тендерів? Або Кабмін на пару з Нацбанком призначать "щасливця"?

До речі, цьому осчастливленному держбанку доведеться тут же збільшити штат кредитних підрозділів. І цей штат за своєю чисельністю буде порівнянний із загальним штатом кредитників всіх комерційних банків разом узятих, оскільки на його плечі ляже обслуговування величезної маси кредитів, причому - проблемних.

Тепер щодо критеріїв проблемних кредитів, які підлягають передачі. У законопроекті начебто ясно сказано: оплата не йде 120 днів. Але чому саме 120 днів? У пояснювальній записці до законопроекту якого-небудь економічного, політичного, або хоча б побутового або емоційного обґрунтування немає.

Далі. У законопроекті, повторюся, сказано: "...якщо кредитор більше 120 календарних днів не виконує свої зобов'язання по оплаті кредиту". Але кредитором вважається той, хто кредит дає. Стало бути, обов'язок комерційного банку уступити право вимоги виникає у тому випадку, якщо він не виконав свої зобов'язання з надання кредиту? Чи це теж "помилка", коли автор плутає "кредитора" і "позичальника"?

Припустимо тепер, що, у відповідності з кредитним договором, позичальник повинен щомісяця погашати кредит у сумі 100 дол., але щось у нього не склалося, і він платив по 99 доларів. За 4 місяці набіжить борг 4 дол. - і потрапив у потрібну категорію. З точки зору здорового глузду - це асбурд.

Інакше кажучи, визначення критеріїв для віднесення кредиту до тієї категорії проблемних потребує серйозного доопрацювання.

Далі в законопроекті йдуть три абзаци, в яких автор натякає на порядок виплати держбанком комерційному за поступку вимоги. Тут явно чогось не вистачає, але, сподіваюся, після аналізу наступних положень проекту доопрацювання цього порядку необхідності не виникне.

Переходжу до останнього абзацу пропонованої у проекті статті 56-1. "Якщо державний банк не має коштів для оплати компенсаційних виплат, компенсаційна виплата може виплачуватися за рахунок випуску облігацій з фіксованою дохідністю в іноземній валюті. Термін обігу таких облігацій становить 10 років".

І цитата з пояснювальної записки до законопроекту: "5. Фінансово-економічне обґрунтування. Введення в дію цього законопроекту не вимагатиме додаткових бюджетних коштів".

Залишимо за дужками питання, чи потрібні комерційному банку облігації іншого банку (нехай навіть державного). Не тому, що кожен комерційний банк зможе подумати, що робити з цими облігаціями. А тому що, згідно із законопроектом, у банку ніхто і питати не буде - зобов'язаний уступити право і отримати компенсацію. В такому випадку, непогано було б зразу вказати розмір прибутковості цих облігацій або прописати механізм її визначення.

Ще трохи про облігації. Випуск (емісія) цінних паперів - це досить непроста процедура, що вимагає трудомісткої ретельної підготовки, часу і грошей. Тим більше, коли мова йде про цінні папери державного банку, та ще номінованих в іноземних валютах.

І ще - цінний папір держбанку гарантується державою. Отже, під кожну емісію таких облігацій має бути, як мінімум, рішення уряду. Що, в свою чергу, збільшує зобов'язання держави, які, між іншим, не можуть бути безмежними.

Якщо уявити собі, що розглянутий законопроект прийнятий і набув чинності, то, як мінімум, повинно відбутися наступне:

1. Уряд разом з НБУ повинні призначити державний банк (або банки), яким доручається викуповувати "погані" кредити.

2. Комерційні банки проводять інвентаризацію кредитів і навалюються на призначені державні банки зі своїми заявками.

3. Призначені державні банки швидко створюють, оснащують і комплектують персоналом відповідні підрозділи по всій країні, приймають і обробляють заявки. Для створення і утримання цих підрозділів потрібні гроші, які повинні бути передбачені в бюджетах цих держбанків.

4. Держбанки зводять бюджетів і визначають, скільки грошей їм не вистачає для виплати компенсацій і, відповідно, яким повинен бути обсяг емісії облігацій, потім - звертаються до уряду за дозволом на емісію. Тим часом у комерційних банків з'являються все нові і нові проблемні кредити...

Тепер до питання про додаткових бюджетних коштах для реалізації проекту. Абсолютно очевидно, що не всі проблемні кредити, які комерційні банки передадуть держбанкам, будуть погашені. Із-за чого державний банк понесе збитки.

За рахунок чого або кого покриваються збитки держбанку? За рахунок прибутку цього держбанку. Якщо прибуток є, то держава недоотримує від неї свою частку, а якщо цього прибутку немає, то збиток також лягає на власника - державу. Тобто - на держбюджет. Так що шановний автор законопроекту Іван Фурсін то не розуміє, чи лукавить, коли пише, що "введення в дію цього законопроекту не вимагатиме додаткових бюджетних коштів".

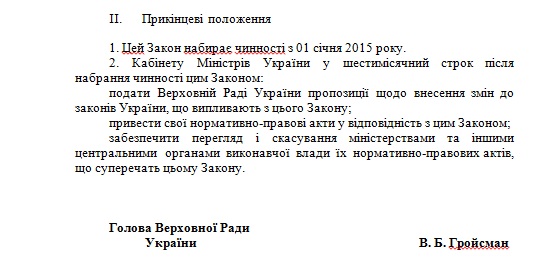

І останнє. Автор законотворчої ініціативи, вважаю, проявив непомірний оптимізм, написавши, що запропонований ним закон набирає чинності з 1 січня 2015 року.