Слідами інциденту: як страхові компанії занижують виплати по "автоцивілці"

Страхові компанії почали занижувати суми виплат

Страхові компанії почали занижувати суми виплат

Поки страховики разом з Моторним транспортним страховим бюро (МТСБУ) воюють за владу і право керувати ринком ОСЦПВ, рядовим автовласникам доводиться миритися з фривольною поведінкою страхових компаній. Так, у сегменті "автоцивілки" з'явилася нова тенденція: платити потерпілим копійки, занижуючи суму виплати в 1,5-2 рази, і робити вигляд, що так треба.

Автовласники опиняються в патовій ситуації. Компанія, начебто, виконує взяті на себе зобов'язання. Якщо потерпілий незадоволений, він завжди має право звернутися до суду - оскаржити розмір виплати. Але добре відомо, скільки може тривати розгляд. І рішення суду не завжди приймається на користь потерпілого.

Автор матеріалу сам був у подібній ситуації і переконався в некерованості страхових компаній.

Дивна математика

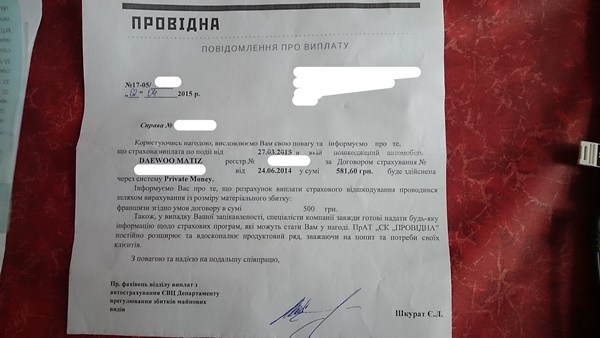

Все почалося два тижні тому після невеликого ДТП. Оскільки інцидент був очевидним ("задній" не дотримувався безпечної дистанції і при заїзді на Одеський міст у Києві наздогнав того, хто йшов попереду), і винуватець свою вину не заперечував, оформили європротокол. Оперативно відвезли документи в страхову компанію другої сторони - нею виявилася СК "Провідна". Написали заяву на виплату.

Через тиждень прийшов лист наступного змісту: прийнято позитивне рішення про виплату страхового відшкодування. Але при цьому "Провідна" нарахувала на ремонт авто 1080 грн, що без врахування франшизи чистими становила 580 грн. Фактично компанія запропонувала відремонтувати тріснутий в декількох місцях бампер, перефарбувати його, замінити порвані бризговики і вирівняти погнуту вихлопну трубу (на фото їх не видно) за гроші, яких не вистачило б навіть на пайку пластику.

Перша думка, яка прийшла в голову: "Мабуть, помилка?". Тому наступним кроком став візит у компанію для того, щоб перевірити калькуляцію і з'ясувати деталі. Але, співробітники центру врегулювання "Провідної" безапеляційно заявили, що ніякої помилки немає, і сума дійсно відповідає їх оцінці.

Весь діалог будувався таким чином, що все вирішує начальство, а ми тут "сидимо і перекладаємо папірці". Прохання надати детальну калькуляцію збитку теж була зустрінута відмовою. "Пишіть заяву, воно піде на розгляд начальству - і протягом 30 днів ми дамо відповідь", - твердо заявив представник "Провідної".

При тому, що калькуляція була відкрита на екрані його комп'ютера. Але, мовляв, процедури, внутрішні правила, тому довелося змиритися.

Єдине, на що погодився спеціаліст страхової компанії - назвати дві суми: за роботу компанія нарахувала 430 грн, фарбування - близько 650 грн. На питання, як ліквідувати приховані дефекти, за що купувати новий бризговики, фахівець компанії лише знизав плечима.

До речі, на прохання дати адресу СТО, яка зможе відремонтувати автомобіль за такі гроші, реакція теж була передбачувано байдужою. У страховій компанії повідомили, що техстанцій в числі партнерів немає (і це один з найбільших страховиків, який спеціалізується на автострахуванні), та виплати на СТО "Провідна" не здійснює.

Не словом, а ділом

Розуміючи, що словесна перепалка зі страховою компанією нічого не дасть, і потрібні вагомі аргументи, було прийнято рішення їхати на СТО і отримати альтернативну калькуляцію. Експертний висновок "з боку" дозволив би переконатися у своїй правоті. Або, навпаки, розвіяти оману.

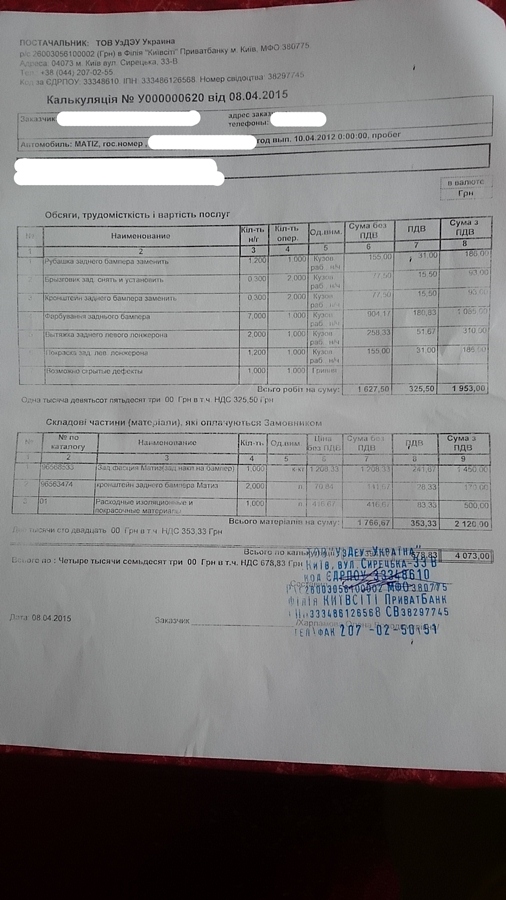

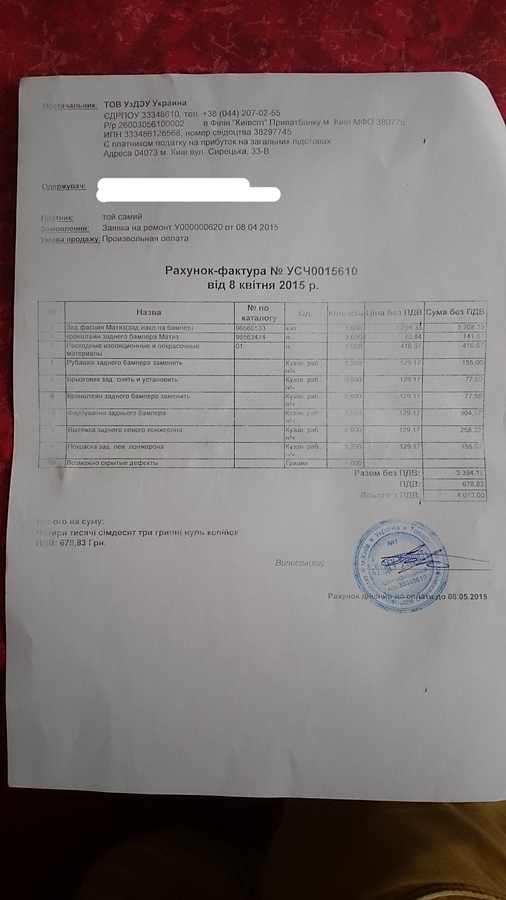

Підсумок виявився цілком прогнозованим: офіційний сервіс нарахував суму близько 4 тис. грн. І навіть якщо відняти всі "накрутки" авторизованого СТО, а також ПДВ, розмір виплати склав би близько 3 тис. грн, але аж ніяк не 1080 гривень. Щоб не тягнути час, отриману калькуляцію відразу ж відвезли в "Провидну" і написали заяву, щоб висновок СТО взяли до відома.

Паралельно було вирішено відправити запит на інформаційну службу компанії, а також в прес-службу. Питання були дуже простими. На чому ґрунтувалися експерти компанії, здійснюючи розрахунки? Чому для отримання калькуляції нам потрібно чекати 30 днів? Невже керівник центру врегулювання збитків не може завізувати її на місці? Як компанія може пояснити таку істотну різницю між сумою, нарахованою СТО, і сумою, озвученою страховою компанією?

Від PR-департаменту відповідь на питання не отримана по сей день. Зате відділ обробки скарг і звернень вийшов на зв'язок майже відразу. Його представник Євген Андреєщев заявив, що розрахунки проведені у відповідності з Методикою товарознавчої експертизи та оцінки колісних транспортних засобів. При цьому, експертиза офіційного сервісу не узгоджена, оскільки в ній присутні позиції, яких немає в акті огляду пошкодженого автомобіля. А детальна калькуляція буде надана у відповідності з законом "Про звернення громадян", який дає час на відповідь до 30 днів.

У той же час, в компанії не відповіли, чому фахівці "Провідної" під час оцінки збитків поставилися настільки недбало до огляду авто, і не врахували, що при зіткненні могли бути пошкоджені не тільки зовнішні, але і внутрішні елементи кузова (що, власне, і сталося). Звичайно, звинувачувати експертів в злому намірі, не маючи на те доказів, ми не можемо. Але те, що проведена абияк експертиза допомогла компанії занизити суму виплати - це факт.

Проблеми тиснуть

Насправді, "Провідна" - далеко не єдина компанія, яка грішить заниженням виплат і спробами заощадити на клієнтах.

"Багато СТО відмовилися від співпраці з "Провідною" та іншими компаніями через необґрунтовані вимоги щодо зменшення вартості ремонту до рівня, при якому ніхто не може гарантувати його навіть найменшу якість", - сказав старший партнер адвокатської компанії "Кравець та Партнери" Ростислав Кравець.

В МТСБУ про проблеми та конфлікти з багатьма страховиками знають, але лише розводять руками і радять звертати увагу на "світлофор" - оцінку діяльності страхових компаній в частині виконання ними зобов'язань, а також рівень скарг з боку клієнтів. У тієї ж "Провідної", приміром, усі показники у "зеленій зоні". Хоча невдоволення з боку автовласників говорить про зворотне. До того ж результати цієї оцінки запізнюються в середньому на три місяці.

В МТСБУ визнали, що платіжна дисципліна страхових компаній знаходиться на незадовільному рівні. Наприклад, у 2014 році тільки близько 40% всіх виплат проводилися у визначений законодавством термін - до 90 днів з моменту фіксації ДТП. Сьогодні цей показник ще гірший.

Але сумніше за все те, що бюро досі не має жорстких і оперативних важелів впливу на недобросовісних страховиків. "Терміни з надання калькуляції ніде не регламентуються. А якоїсь пріоритетності в тому, що це розрахунки офіційного СТО немає, ніде це не прописано", - все, що змогли сказати представники МТСБУ з приводу інциденту.

Хто правий?

Юристи відзначають, що правда може бути як на стороні страхової компанії, так і постраждалої сторони. "Оцінка збитку страхової проводиться на підставі спеціальної затвердженої методики з урахуванням зносу деталей автомобіля. Калькуляція з СТО прикладена з урахуванням заміни на нові деталі, а страхова враховує заміну деталей на ідентичні. Тобто, з таким же зносом, як були пошкоджені деталі", - пояснила юрист "ПКК Де-Юре" Ірина Кравченко.

Але навіть якщо брати до уваги, що буде проведений мінімальний ремонт, на відновлення автомобіля знадобиться сума, що вдвічі перевищує суму, нараховану "Провідною".

Звичайно, більш радикальний спосіб - це звернення до суду. Йти можна двома шляхами. Відремонтувати машину, отримати встановлену страховою компанією суму страхового відшкодування і звернутися до суду.

"Потерпілий має право на пред'явлення позову безпосередньо до винуватця ДТП про відшкодування збитку, пов'язаного із втратою товарного вигляду автомобіля. І покрити різницю між сумою виплати страховика і фактичною ціною ремонту", - сказав керуючий партнер юридичної компанії CH&K Associates Любомир Кузюткин.

Другий шлях - подати позов до страхової компанії і намагатися довести, що збиток був нанесений на більшу суму, ніж вказує страхова. У цьому випадку, доведеться клопотати у суді про призначення незалежної експертизи. "Але не завжди експертиза може "зіграти на руку", адже, її результати непередбачувані, до того ж доведеться оплатити її позивачу і її проведення займає кілька місяців", - попередила Ірина Кравченко.

Але найбільш "безкровним" виходом для потерпілого в подібній ситуації може стати проведення автотоварознавчої експертизи. Перед такою оцінкою потрібно повідомити про це страхову компанію і написати відповідну заяву.

"При наявності заяви страхова компанія вже не зможе оскаржити його оцінку", - пояснила юрист адвокатського об'єднання "КросондовичЛойерс" Діна Сидорук.

І хоча страховик за законом не зобов'язаний проводити ремонт автомобіля за узгодженою ціною виплати, компанії частіше йдуть на компроміс, оскільки це простіше і дешевше, ніж судитися з упертим клієнтом.

P. S. Безпосередньо перед публікацією матеріалу представники "Провідної" вийшли на зв'язок. Вони повідомили, що провели переговори з офіційними СТО, прийняли рішення про перегляд суми страхової виплати, і для цього попросили провести повторну оцінку збитку.