Півтора відсотки: зайвий та безконтрольний податок на війну

Введення військового податку у розмірі 1,5% не тільки не вирішує жодних проблем армії, але й може бути додатковим джерелом корупції та незаконного збагачення окремих персон.

ГО "Публічний аудит", спеціально для РБК-Україна

31 липня 2014 року Верховна Рада прийняла закон №1621 "Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України", яким до головного податкового документа країни було введено нове поняття - військовий збір. Тоді, за оцінками уряду, введення цього збору мало додатково залучити до Держбюджету 2,9 млрд грн за 2014 рік.

Анонсуючи появу нового податку, прем'єр-міністр Арсеній Яценюк повідомив, що кошти будуть направлені виключно на фінансування Збройних сил України, Нацгвардії та інших підрозділів, що воюють у зоні АТО. Проте, про механізм використання коштів і хто буде їх розпорядником (хто гарантуватиме, що гроші будуть використані саме на воєнні потреби) повідомлено не було.

Фахівці ГО "Публічний аудит" спробували визначити справляння військового податку та чи була досягнута мета його появи.

Враховуючи зазначені зміни до Податкового кодексу, з 3.08.2014 по 1.01.2015 в Україні вступив в силу військовий збір, ставка якого становить 1,5%.

Платниками збору є:

- фізична особа - резидент/нерезидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи;

- податковий агент.

Виплата податку справляється з:

- всіх видів зарплати;

- виплат за трудовими договорами та договорами цивільно-правового характеру;

- компенсацій та заохочувальних виплат;

- деяких видів виграшів.

Приведемо приклад. Нарахована зарплата працівника становить 1800 грн. Із неї утримується єдиний внесок 64,80 грн (1800,00×3,6%) та податок на доходи 260,28 грн ((1800,00 - 64,80) × 15 %).

Військовий збір утримується з усієї суми нарахованої зарплати:

1800,00 × 1,5 % = 27,00 грн.

Разом утримань: 352,08 грн (64,80 + 260,28 + 27,00), зарплата "на руки" - 1447,92 грн (1800,00 - 352,08).

Пізніше, 28 грудня 2014 року законом "Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи" дію військового збору продовжено до завершення реформування ЗСУ. Відповідно до розробленої Міноборони Концепції реформування і розвитку ЗСУ, останній етап розпочатої у 2013 році процедури має бути завершений у 2017 році.

Якщо зазирнути в історію появи військового податку, то побачимо, що його автором став британський прем'єр-міністр Вільям Пітт-молодший понад 200 років тому. Причиною була необхідність закупити зброю для стримування Французької революції. Стягували його за прогресивною шкалою ставок у розмірі від 1% до 10%, а доходи, менші від певного мінімуму, оподаткуванню не підлягали.

Схожа історія була й у США. Уряд запровадив податок на доходи більше 150 років тому для покриття видатків на громадянську війну. Ставка збору становила 3-5%, залежно від розміру доходу. Скромні доходи, знову ж таки, не оподатковувались.

Історія свідчить, що в усіх випадках із багатих на війну збирали більше, ніж із менш заможних, а бідніше населення взагалі майже у всіх випадках нічого не сплачувало.

Втім, у відповідності до останніх змін у Бюджетному кодексі України, військовий збір справляється з усіх верств населення однаково та належить до доходів загального фонду Державного бюджету України, наряду із податком на доходи фізичних осіб, акцизним податком, податком на додану вартість та іншими.

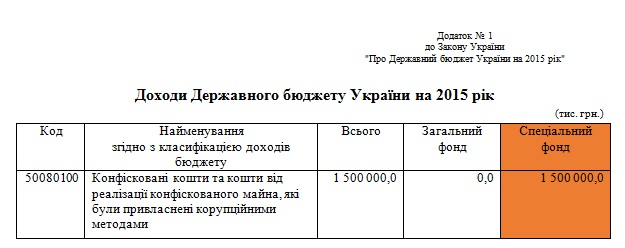

Відповідно до пояснювальної записки до законопроекту, введення військового збору мало сприяти реалізації заходів щодо підвищення обороноздатності і безпеки держави, проте, Держбюджетом 2015 року на вказану статтю витрат передбачено використання конфіскованих коштів та коштів від реалізації конфіскованого майна, які були привласнені корупційними методами на суму 1,5 млрд грн, що мають надійти до спеціального фонду Державного бюджету України.

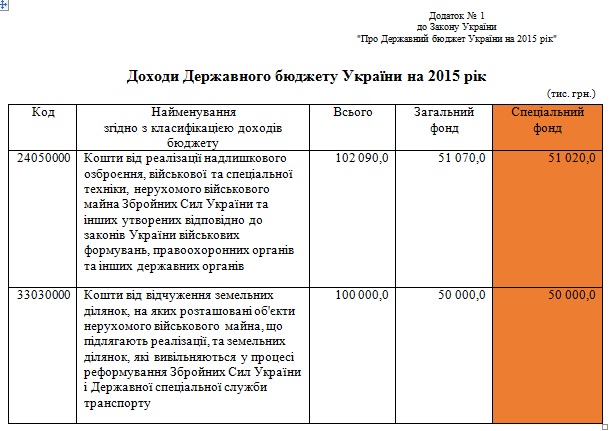

Водночас, відповідно до закону "Про Державний бюджет України на 2015 рік", на підготовку військ, створення, закупівлю та ремонт озброєння і військової техніки ЗСУ та інші заходи з розвитку ЗСУ передбачено використання коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, нерухомого військового майна ЗСУ та кошів від відчуження земельних ділянок, на яких розташовані об'єкти нерухомого військового майна, що підлягають реалізації, та земельних ділянок, які вивільняються у процесі реформування ЗСУ (0,1 млрд грн) також спеціального фонду.

Доходи загального фонду держбюджету призначені для фінансування загальних видатків і не мають визначеного спрямування на конкретну мету. Водночас доходи спеціального фонду включають кошти, призначені на забезпечення фінансовими ресурсами передбаченої мети.

То чому не використати існуючий механізм для прямого фінансування армії? Це дасть змогу прозоро бачити, як військовий збір справляється і куди використовуються зібрані кошти.

Та чи доцільно, за сучасних умов, коли на території України іде неоголошена війна, в дохідній частині держбюджету планувати надходження від реалізації озброєння, військової та спеціальної техніки, земель Міноборони на суму понад 200 млн грн?

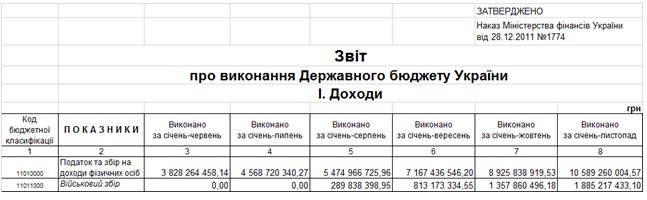

Відповідно до звіту про виконання плану роботи Державної фіскальної служби від 15 січня 2015 року, обсяг надходжень від військового збору до держбюджету за 2014 рік склав 2,5 млрд грн. Вказана інформація підтверджується звітами Державної казначейської служби за січень-листопад 2014 року

Як бачимо, середній місячний дохід військового збору до держбюджету становить 0,5 млрд грн. Таким чином, можна припустити, що річний обсяг вказаного податку за 2015 рік становитиме 6 млрд грн.

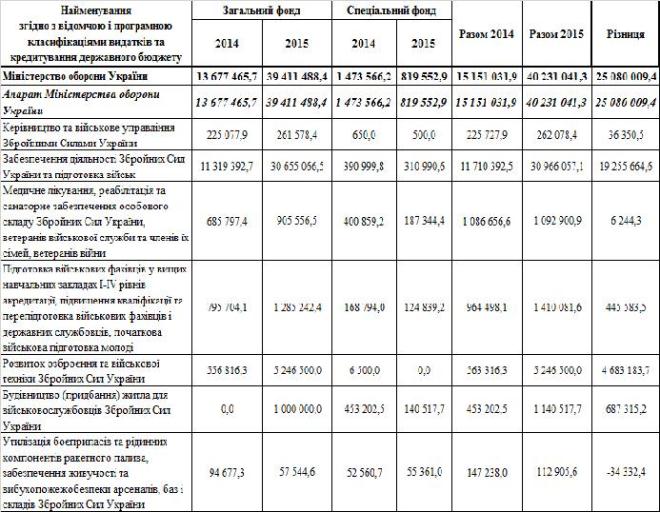

Законом про держбюджет-2015 передбачено збільшення видатків Міністерства оборони на 160%, або на 25 млрд грн - в порівнянні з минулорічними.

Розподіл видатків Держбюджету 2015 року

Дії уряду щодо збільшення витрат на військових є досить логічними, зважаючи на конфлікт в Донецькій та Луганській областях і абсолютну неготовність армії України до нього.

Проте, чи зможуть Міністерство оборони та ЗСУ освоїти такі значні обсяги ресурсу, спробуємо розібратись на конкретному прикладі.

Однією із статей витрат, які отримали найбільше розширення у держбюджеті-2015, є "Розвиток озброєння та військової техніки Збройних Сил України", що із 0,5 млрд грн (2014 рік) була збільшена до 5,2 млрд грн. Відповідно до розміщеної на офіційному сайті Міноборони інформації про виконання видатків на реалізацію державних цільових програм за 2013 рік, із запланованих 0,5 млрд грн (як і в 2014 році) використано лише 0,2 млрд грн.. А це - невиконання програми на 60%.

Неготовність військових раціонально і вчасно використовувати бюджетні кошти, підтверджується звітом тимчасової слідчої комісії (ТСК) Верховної Ради з питань перевірки використання коштів, перерахованих громадянами України на підтримку ЗСУ, та видатків державного бюджету, спрямованих на потреби ЗСУ та інших військових формувань.

Під час вказаної перевірки було встановлено, що у 2014 році на потреби всіх силових структур та інших державних органів влади, залучених до проведення АТО, з державного бюджету було виділено: з загального фонду - 40,5 млрд грн, з резервного фонду - 18,3 млрд грн, зі спеціального фонду - 5 млрд грн.

Відповідно до інформації, наданої департаментом фінансів Міноборони перевіряючим, за 9 місяців 2014 року з 27 млрд грн міністерство отримало майже 65% призначених коштів, тобто - 17,5 млрд грн. Використано із цих коштів лише - 12,1 млрд грн, що становить близько 45% із запланованих витрат.

Водночас, за даними Держказначейства, використано лише 62% благодійних внесків, які надійшли на рахунки Міноборони, адміністрації Державної прикордонної служби та військової частини 3027 (Національна гвардія)

Також, ТСК було визначено, що "однією з ключових причин несвоєчасного забезпечення потреб української армії та неефективного використання державних коштів при здійсненні державних закупівель у силових структурах є некомпетентність, бюрократія, безпідставні зволікання і саботаж окремих чиновників".

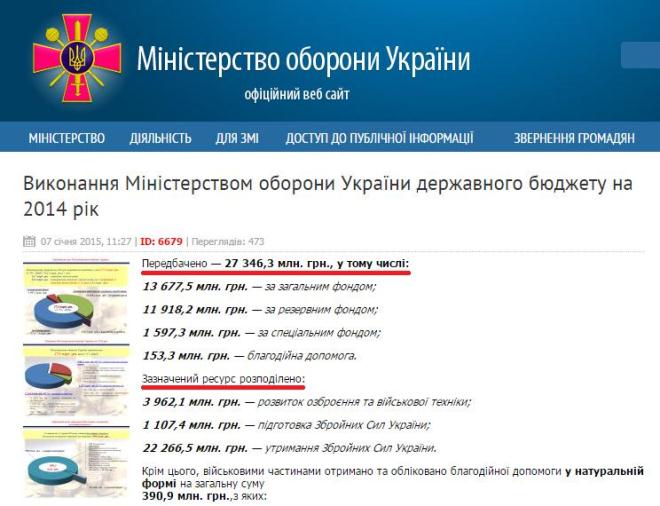

Станом на 7 січня 2015 року Міністерство оборони на своєму веб-порталі відзвітувало про виконання Державного бюджету України на 2014 рік

Як бачимо, передбачені 27,3 млрд грн були розподілені Міністерством оборони у повному обсязі. Серед них - 11,9 млрд грн резервного фонду держбюджету.

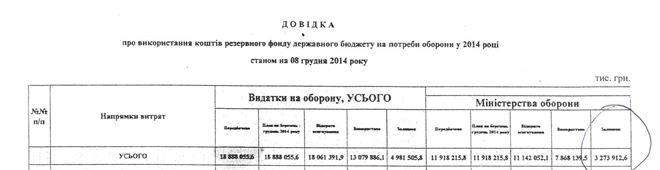

Проте, відповідно до довідки про використання коштів резервного фонду держбюджету Міноборони, наданої до комітету Верховної Ради з національної безпеки і оборони, станом на 8 грудня 2014 року залишок невикористаних коштів складав 3,3 млрд грн.

Зважаючи на вказане, виходить, що із 11,9 млрд грн запланованих коштів, за 11 місяців 2014 року Міноборони було використано 7,8 млрд грн, а за 23 дні - 3,3 млрд грн. В даному випадку, більш ймовірним є те, що вказані кошти нерозподіленим залишком були повернуті на рахунки Держказначейства.

Отже, збільшення фінансування Міністерства оборони України та Збройних Сил України не є вирішенням всіх проблем, наявних у військовому секторі держави, а кошти, які надаються та збираються через систему податків і зборів, не використовуються в повному обсязі та за призначенням.

Різке збільшення витрат на будь-яку із частин державного бюджету має супроводжуватись детальним аналізом, контролем та попередженням найбільш ризикових сфер діяльності розпорядників бюджетних коштів.

За сучасних умов (війни на сході України, падіння національної валюти та інфляції), продовження дії військового збору на три роки мало прийматись разом із диференційованою системою збору, в залежності від обсягу доходу громадянина, а не на загальних умовах.

Крім того, ситуація в Україні диктує необхідність перегляду підходів до вирішення багатьох проблем загальнодержавного рівня, особливо у військовій сфері. Окремої уваги слід приділити обліку і звітуванню коштів військового збору та благодійної допомоги. Як приклад, забезпечити прозору щотижневу звітність щодо отриманих та витрачених коштів з держбюджету і з благодійних внесків.