Чим загрожує 2015 рік українським банкам

Павло Харламов, редактор журналу "Деньги",

спеціально для "РБК Україна"

Збитки і банкрутства. Саме з таким невтішним результатом українська банківська система підійшла до завершення 2014 року. Звичайно, хотілося б зберігати оптимізм, але маючи дірку в кишені, яка перевищує 20 млрд грн, це вкрай складно.

Причини наслідків, що догнали вітчизняних банкірів, можна шукати довго. Це і запотиличник з боку революційних подій зими минулого року, і удар під дих, яким стала анексія Криму, а також останній "цвях" у вигляді війни на сході України. Безумовно, вести бізнес, коли його відбирають по частинах, дуже складно.

Але будемо чесні: як минуле, так і нинішнє керівництво Національного банку могло згладити ті шоки, впливу яких зазнали банки. Але замість цього НБУ спочатку накачував банки грошима (згадуємо Степана Кубіва, який за свою недовгу каденцію видав майже 50 млрд гривень рефінансування), що ринули на валютний ринок і спровокували ще більш стрімку девальвацію гривні. Потім же Нацбанк під керівництвом Валерії Гонтарєвої перетворився на злого поліцейського, який влаштував "зачистку" і почав масово випроваджувати банки з ринку. І при цьому обрав політику ще більш фривольної курсової політики, внаслідок чого систему накрило черговою хвилею.

У підсумку, сьогодні ми маємо 33 "свіжих" неплатоспроможних банки і повну відсутність розуміння, як виживати в році, що наступив. Хоча інтуїція підказує, що багатьом все одно не вижити.

Нижче норми

Офіційних річних даних по банківській системі ще немає. Але навіть без їх оприлюднення очевидно: не те, що прибуток, навіть в "нуль" банкам у 2014 році вийти не вдалося.

По-перше, про це побічно можна судити за звітами найбільших гравців. Наприклад, "Альфа-Банк Україна" задекларував 744 млн грн збитку (хоча активи зросли на 25,2% до 36,7 млрд грн), Укрсиббанк - 870,1 млн грн збитку (активи зросли на 9,2% до 26,3 млрд грн), збиток Промінвестбанку становив 3,45 млрд грн, а державний Ощадбанк втратив цілих 8,6 млрд грн (хоча за 2013 рік він заробив 678,8 млн грн прибутку).

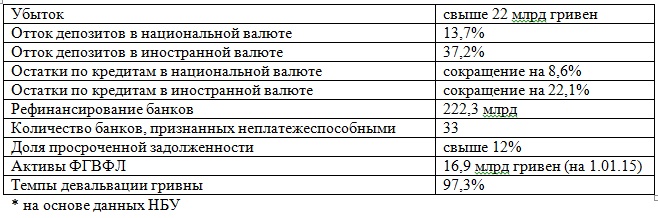

По-друге, згідно зі статистикою НБУ, тільки за 11 місяців 2014 року фінустанови отримали 22,42 млрд грн збитку. При цьому рентабельність активів впала до -1,88%, а рентабельність капіталу - до -13,9%. Гірше було лише в 2009 році, коли збитки склали 38,45 млрд грн, а інші два показника - 4,38% і - 32,52% відповідно. Але не потрібно забувати, що тоді банки вступили в кризу після хвилі зростання. Зараз же у них немає і близько того "підшкірного" жирку, який допоміг би пережити девальвацію, зростання портфеля проблемних кредитів, втечу вкладників і т. д.

"Частка простроченої заборгованості в порівнянні з початком 2014 року збільшилася з 7,7% до 12,3%. Відтік коштів з гривневих депозитних рахунків досяг 13,7%, а валютних - 37,2%, за рік. Разом з тим з початку 2014 року банкам було надано рефінансування на загальну суму 222,3 млрд грн", - підкреслює начальник відділу рейтингів фінансової сфери IBI-Rating Ганна Апостолова.

В цілому, за 2014 рік з депозитів пішло майже 200 млрд грн коштів. Не дивно, що запас фінансової міцності банків значно погіршився. Наприклад, достатність регулятивного капіталу до грудня 2014 року склала близько 14%. Так, при нормативі не менше 10% це не критично, але вже тривожно. До того ж, це середній показник, і не виключено, що окремі банки до нормативу вже не дотягують.

Падає і концентрація іноземного капіталу в банківській системі України - вже майже 32% (у "піковий" 2012 рік було 42%). І хоча це навряд чи можна назвати потрясінням, у наявності збереження тенденції відходу інвесторів-нерезидентів. Вітчизняні фінустанови для них вже не бізнес, а тягар.

Знайти винних

Прогноз на 2015 рік очевидний. Національний банк буде продовжувати працювати на очищення банківської системи, а також намагатися подолати дефіцит валюти (вірніше, необґрунтовий попит на неї) і таким чином збалансувати стрибки курсу.

Правда, з завданням "жандарма" НБУ справляється краще, нехай і ціною силового виведення банків з ринку. Питання лише в тому, що Фонд гарантування вкладів фізосіб вже сьогодні ризикує не впоратися з ношею, що впала на нього. Так, на сьогоднішній день активи ФГВФО становлять майже 17 млрд грн. Але, наприклад, тільки у VAB Банку і City Commerce Bank, де тимчасова адміністрація введена тільки в листопаді 2014 року обсяг коштів населення становить майже 12,5 млрд гривень. Не секрет, що відчуває серйозні проблеми Дельта Банк. А там грошей фізосіб - близько 25 млрд гривень. Математика проста, і вона явно не на користь фонду гарантування.

Так, можна послатися на статтю 17 про держбюджет на 2015 рік, де закладено фінансування фонду у розмірі 20 млрд. гривень. Але всі ми розуміємо, що це не "живі" гроші, а облігації Мінфіну. А значить - збільшення держборгу, вкидання нічим не підкріплених гривень в економіку, поштовх для інфляції, девальвації і так по наростаючій.

"Вже сьогодні докапіталізації вимагають 18 відносно здорових банків на загальну суму 66 млрд. гривень", - зазначає директор брокерської компанії FIBO Україна Сергій Поплавський.

Крім того, не варто забувати, що стрес-тести, які проводилися у другій половині 2014 року, торкнулися лише найбільших і великих банків. І значної частини системи вони не торкнулися. Тому залишається лише здогадуватися, який "пласт" ще розкрити не встигли.

"Найбільш схильні до ризиків невеликі банки, що обслуговують відносно вузьке коло пов'язаних компаній, "кишенькові", оскільки далеко не всі власники таких банків мають можливості для надання фінансової підтримки в необхідних обсягах", - погоджується Ганна Апостолова.

На всі чотири сторони

А ось що робити з валютним курсом, на жаль, навіть приблизного відповіді у НБУ немає. Причому, складається досить парадоксальна ситуація. З одного боку, банки вже давно вичерпали ресурси для спекулятивних ігор з валютою. Для цього достатньо поглянути на сальдо міжбанку: у січні 2014 року воно становило майже 90 млрд доларів (купівля, так і продаж), в грудні - всього лише 14 млрд дол. Це ж стосується й населення, яке за останній місяць 2014 року купило у банків лише трохи більше 195 млн дол.

З іншого боку, панічні настрої, загальна напруженість в країні, а також бурхливий розвиток "чорного", або навіть швидше вторинного валютного ринку поряд з твердою позицією Нацбанку відпустити курс у вільне плавання не дають гривні зміцнитися. До того ж, створює плутанину дивна політика "чотирьох курсів (офіційного, міжбанківського, індикативного та реального наявного).

Це лише вносить сум'яття, і дозволяє банкам хоч нишком, але спекулювати. Наприклад, встановлюючи так звану комісію при оплаті покупок картками за кордоном. Тобто, фактично, перераховуючи валютний платіж за курсом "чорного ринку".

Причому, з самою практикою многокурсия ніхто боротися не поспішає. Так, днями заступник голови НБУ Олександр Писарук заявив, що обмінні пункти, які не підпорядковуються банкам, незабаром будуть ліквідовані. Але це швидше показова спроба обмежити доступ населення до валюти в принципі. Однак, на той же обмін з "рук в руки" вона ніяк не впливає.

Врятують не всіх

Насправді, курс - це лише мала ланка ланцюжка проблем, які підстерігають банкірів в 2015 році. Головне завдання - не допустити колапсу і ланцюгової реакції, яка може за принципом доміно обрушити всю систему. Іншими словами, рятувати кістяк, основу ринку.

"Складна фінансова ситуація і комплексні складності системних банків, можуть посилити спокуса збалансувати банківську систему саме за рахунок або в збиток дрібних і середніх банків", - вважає начальник управління макроекономічних досліджень UniCredit Bank Тантелі Ратувухері.

Саме з цієї причини вже виникали розмови і чутки про створення державного "мегабанку". Одним з варіантів такого механізму називали злиття Укргазбанку, банку "Київ" і Ощадбанку. Хоча Валерія Гонтарєва, наприклад, допускає швидше об'єднання перших двох банків. Питання лише в тому, якою буде роль новоствореного фінустанови.

"Такий рух, напевно, наблизить структуру банківської системи державних фінансів до банківсько-фінансових моделей західних і європейських банків. Але в нинішніх умовах у перших пріоритети, напевно, стоїть завдання про формування санаційного банку або банку поганих активів", - міркує Тантелі Ратувухері.

Подібна структура, фактично, здатна полегшити вартість рекапіталізації банків для державного бюджету, який і без того тріщить по швах.

Наприклад, для згаданого вже Дельта Банку, для порятунку якого саме націоналізація (повна або часткова) може стати єдиним виходом.

"Мегабанк" буде акумулювати і кошти зовнішніх кредиторів для рекапіталізації, про можливості залучення яких у рекапіталізацію також говорила Гонтарєва.

А згодом цей же банк може розширювати функції, наприклад, в частині державного кредитування та інвестування тих складних проектів, які не надто цікаві для приватного, комерційного банку.

Попередні підсумки роботи банківської системи України за 2014 рік*